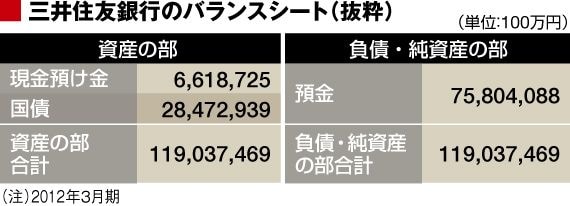

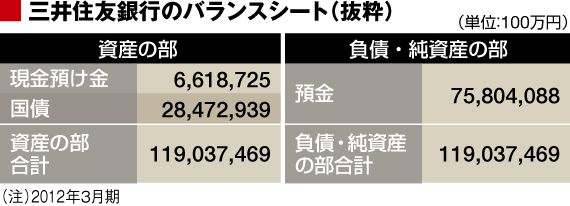

では、仮に預金流出が起きるような状況になると、どのような影響が出るのでしょうか。ここで前回同様、下にある平成24年3月末の三井住友銀行(単体)のバランスシート(抜粋)を見てください。「負債の部 預金」の残高は75兆8千億円もあるにも関わらず、「資産の部 現金預け金」は約6兆6000億円しか持っていないことがわかります。

つまり、引き出しに備えて持っている現金は、三井住友銀行のような健全な銀行でも、預金残高の8.7%程度しかないということです。逆にいえば、通常の状況だと、これくらいの現金預け金を保有していれば問題はないということです。

ところが、預金流出が起こり、万が一取り付け騒ぎにまで発展してしまうと、銀行は現金を確保すべく大量に保有する国債を売却せざるを得ません。しかし、銀行が一気に国債を売ってしまいますと、国債の暴落を招いてしまいます。

こういった極端な事態を防ぐために、中央銀行は金融機関に対し、国債などを担保にして無制限に資金を貸し出す「補完的貸付制度」を用意しています。

ただし、そのような事態になったら、ほとんどの銀行が日銀に資金繰りのために国債を持ってくるでしょう。日銀がそれらすべてを本当に引き受けられるのかというのも疑問です。

日銀が行う金融緩和は、米FRBのQE3と違う点がある

米国でも大型の金融緩和を行って功を奏しているではないかという意見もありますが、一口に金融緩和政策といっても、各国の置かれている状況によって様相が異なります。

米国の中央銀行に相当するFRB(連邦準備制度理事会)も金融緩和を行って、債券を購入し続けていますが、日銀が行おうとしている金融緩和とは大きな違いがあります。まず、FRBが行っているQE3(量的緩和第3弾)は、インフレを目的としているものではありません。米国のインフレ率は2%程度ですから、QE3は景気浮揚策として行っているのです。

{kind=link}