1/4 PAGES

2/4 PAGES

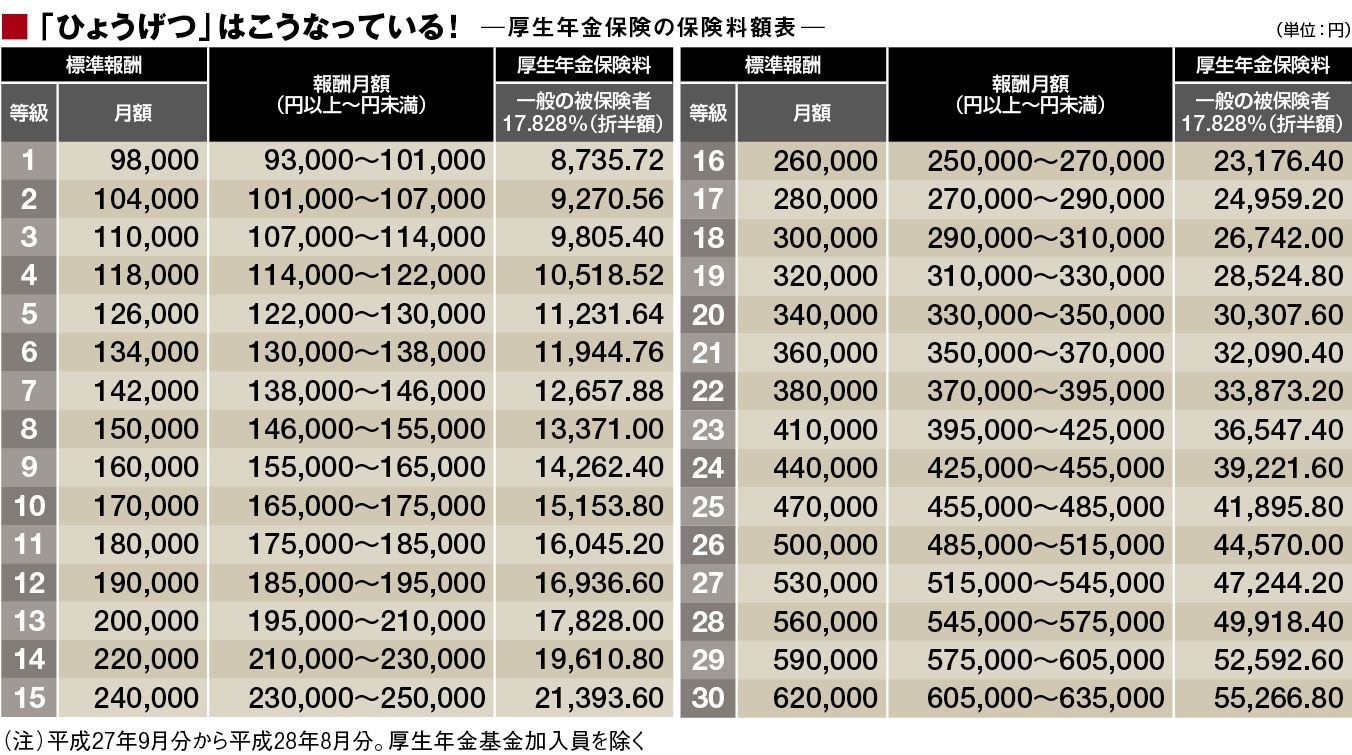

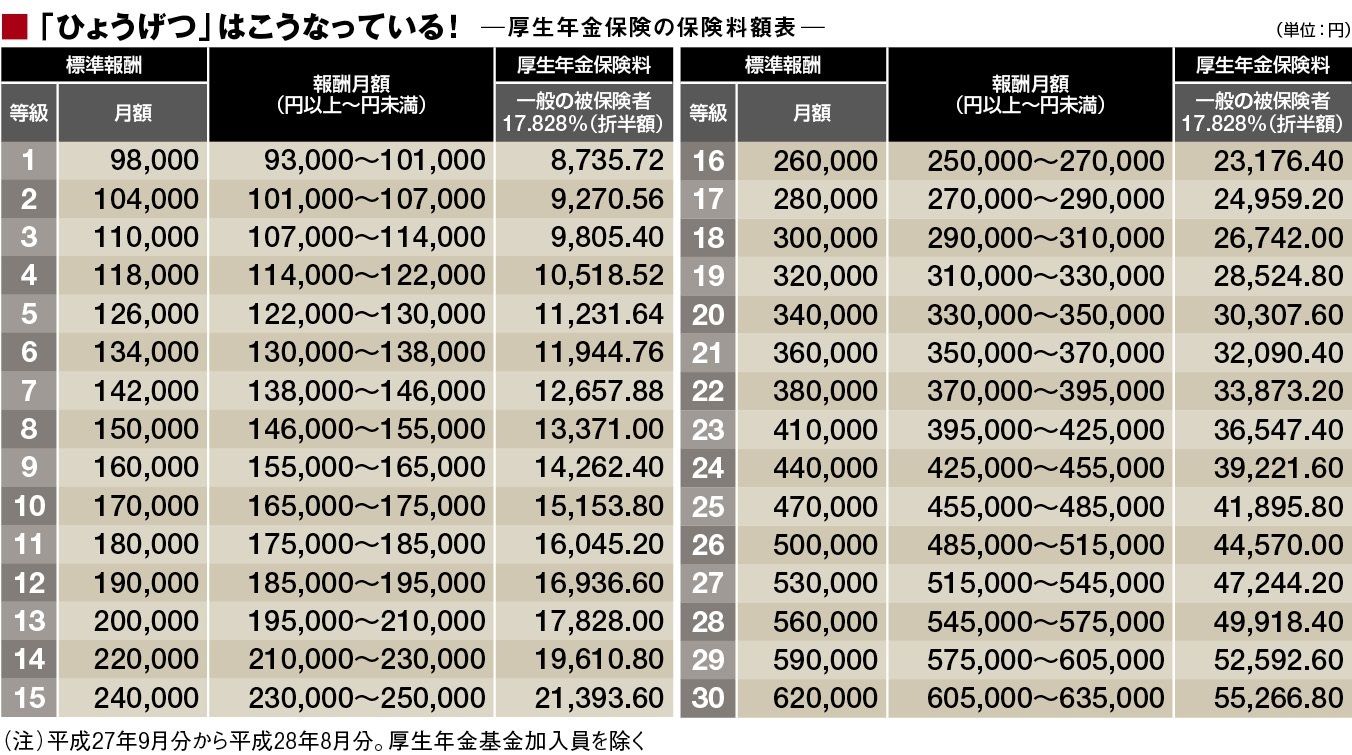

具体的には、給与をおよそ1万円から6万円の幅で区分した等級のことで、保険料額表にまとめられています。

等級があり、健康保険(介護保険)が5万8000~139万円の50等級、厚生年金保険は9万8000円~62万円の30等級に細かく区分されています。

実際に図表の標準報酬月額等級表にあてはめてみましょう。今回は話も長くなりますので、厚生年金のみのケースで見てみます。

例えば、基本給と残業等を含めた金額(報酬月額)が35万円の場合は、『標月』は厚生年金保険21等級で36万円。毎月、差し引かれる厚生年金保険料は3万2090円(小数点以下、省略)になります。また、もし給与等の金額が70万円(報酬月額)の場合は、『標月』は厚生年金保険30等級で62万円(上限)。厚生年金保険料は5万5266円(同)ということになります。

「自分の『標月』はいくら?」と思った方は、この表で見て頂ければ一目瞭然です。また、健康保険料についても知りたい方はこちら(協会けんぽ東京支部)から確認できます。

この『標月』は、まず、入社した際に基本給に残業など含めた今後もらうであろう金額でざっくり決まり、この『標月』を基に毎月社会保険料が控除されています。

では、『標月』を理解して頂いたところで、社会保険料のナゾに迫ります。

社会保険料の3つのナゾ

その1.「社会保険料は、4月~6月の給与で決まるってホント?」

社会保険料(雇用保険料除く)は、『標月』を使って計算されるわけですが、上記の通り入社時にざっくりと決めた以降は、実は、原則4~6月の給与をベースに毎年見直されているのです。

そのため、たまたまこの時期に残業が多く、給与が高いと、残念ながら原則1年間は社会保険料が高くなってしまうわけです。

3/4 PAGES

4/4 PAGES

{kind=link}