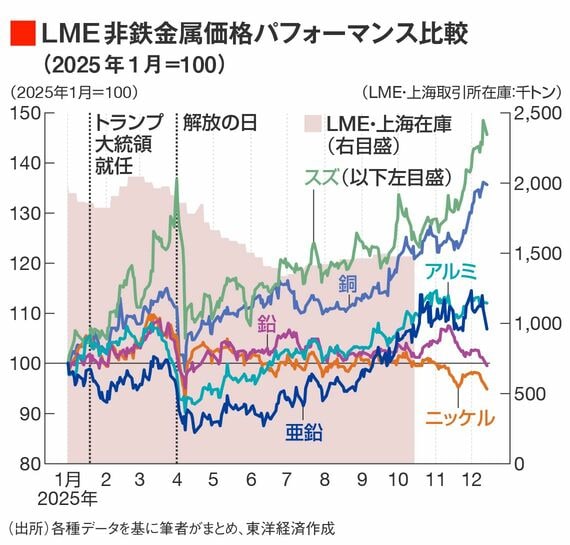

2025年の非鉄金属価格はほとんどの金属が年初来で水準を切り上げる動きとなった。年初からAIやデータセンター向けの需要が増加し、脱炭素投資も一時の過熱感が後退したものの継続している。長年公共投資に消極的だったドイツが債務ブレーキ条項を解除し、インフラ投資を加速する動きが欧州全体に広がっている。

以上のような需要面に加え、様々な理由で鉱山生産が減少したことなど供給面でも制約が発生。さらにトランプ政権の関税政策の影響による政策面が重なった。また、同じテーマであるがAI・データセンターブームを背景に株式市場が活況を呈したことや米FRBが金融政策正常化の過程の中で利下げを継続したこと、それを受けたドル安進行といった金融面も非鉄金属価格を押し上げた。

AI投資増、脱炭素継続など金属需要多い

AIやデータセンター向けの投資拡大は現在株式市場でも重要なテーマの1つである。データセンター向けの投資の加速や、AI分野の伸張による電力消費の増加は、将来のインフラとしての送電キャパシティの拡大投資につながり、AI分野の伸張は半導体にも用いられるスズなどの需要増加も見込まれる。

アメリカが再びパリ協定から離脱したため、脱炭素の流れは下火になっているように見えるが、パリ協定から離脱したアメリカでも脱炭素の流れは停止していない。特に広大な土地を有するアメリカで太陽光発電が普及する可能性は高い。

トランプ大統領は温暖化をフェイクだと主張しているが、その主張とは関係無く、日本のように山林を切り拓いて太陽光パネルを設置するよりは環境面の負荷が少ないことを考えると、採算が確保できるならアメリカのみならず、遊休地を多量に抱える中東、アフリカ諸国などでも太陽光発電のキャパシティは拡大するだろう。そして太陽光パネルには銀が用いられ、当然電気が絡むため、銅の需要の増加要因となる。

この他、景気減速と中国のシェア拡大による価格低下で下火になったが、自動車セクターでもハイブリッド車を中心に世界的に需要が増加している。ハイブリッド車や電気自動車は軽量化が必要であるため、ハイブリッド車のアルミニウム使用率は通常の車よりも高い。

実際、IAI(国際アルミニウム協会)の推計では通常の燃料車が1台あたり179.8kgのアルミニウムを使用するのに対して、ハイブリッド車は238.3kgと1.3倍のアルムニウムを必要とするとしている。また、モーターを用いるため銅の使用量も多く、少し前の分析になるが通常の燃料車で23kg、ハイブリッド車で40kg(国際銅研究会・ICSGレポートより)と、1.7倍の銅を使用するとされている。

この記事は有料会員限定です

残り 2439文字