2025年の原油市場は、需給ファンダメンタルズや金融要因、地政学的リスクの顕在化など原油価格の動向を左右するすべての要素が顕在化した非常に難しい年だった。だが、総じて見ると景気減速に伴う需要の減少と、OPECプラスの増産に反映される供給の増加を受けた需給緩和観測が価格を下押し続けた。

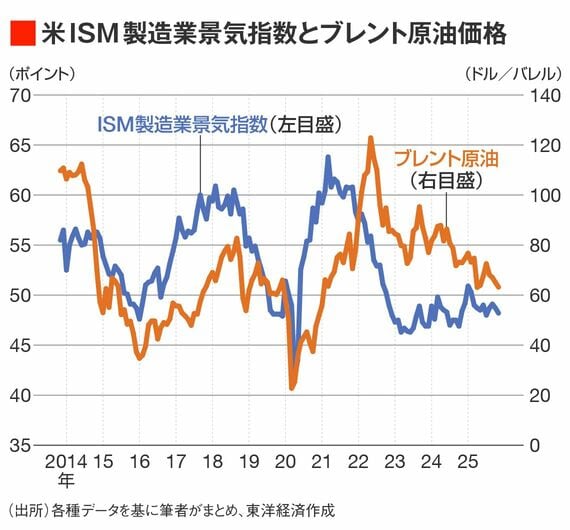

地政学的リスクやOPECプラスの増産は価格動向においてある意味ノイズである。価格の方向性を決めているのはやはり景気動向そのものだろう。特にアメリカの景況感に原油価格が左右されやすい状況に大きな変化はない。

この関係はOPECが需給の変化に応じて価格に影響を及ぼすスイングプロデューサーの地位を放棄してアメリカとの原油生産シェア争いを始めた14年以降により顕著となった。これは依然として世界が最大の経済国であるアメリカの経済活動の影響を強く受けていることの証左といえる(なお、コロナ・ショック発生時の世界的な大規模金融緩和の影響で景気が過熱したものの、物流が回復しなかった20~22年初までは景況感の過熱に原油価格が追随していない)。

下落後に緩やかな上昇か、供給過剰予想も

26年のアメリカ景気は26年1月~3月頃に底入れし、回復基調入りするというのが市場コンセンサスである。この見通し通りであれば原油価格は来年の春頃まで水準を切り下げるが、それ以降は年後半にかけて水準を切り上げるというのがメインシナリオになると予想される。

しかし、多くの調査機関の26年需給予想は大幅な増産を受けた供給過剰を見込んでいる。国際エネルギー機関(IEA)の見通しは脱炭素を強く意識して原油・石油需要の見通しを弱気(緩和見通し)にする傾向が強く、OPECは産油国側に見通しが偏るため需給見通しはタイト目になりやすい。

一方、産油国であり消費国であるアメリカの調査機関である米エネルギー情報局(EIA)の見通しはどちらにも偏りがたいため最も中立と言えるが、それでも25~26年にかけては顕著な供給過剰を見込んでいる。具体的には世界全体で+225万バレル/日の供給過剰を見込んでいる。

供給増加の規模はOPECメンバーであるナイジェリアの生産量168万バレルを上回る水準だ。では、どこが増産する見通しとなっているのか。まずOPECプラスの中で減産を批准しているOPEC諸国で+45万バレル/日、その他OPECプラス(+10万バレル)がそれぞれ増産する予想だ。その他OPECプラスの中での最大寄与はロシアの+13万バレルである。

この記事は有料会員限定です

残り 1700文字