内閣府(内閣府政策統括官の林伴子氏)は2月12日に公表した「2024年度 日本経済レポート」で消費性向の低下について以下のように指摘した。

日本の個人消費の先行きについては「実質賃金」の動向が注目されることが多いが、消費性向が高まる(貯蓄率が低下する)ことも重要であると考えられる。

例えば、名目賃金の上昇率が3%程度で安定し(賃上げ率5%程度、ベースアップは3%程度のイメージ)、インフレ率が2%程度で安定したとすれば、実質賃金は年1%程度増えることになる。その分がすべて個人消費に回るとすれば、個人消費も1%程度増えると予想される。

1%の賃上げで、消費=売り上げ増は0.6〜0.7%

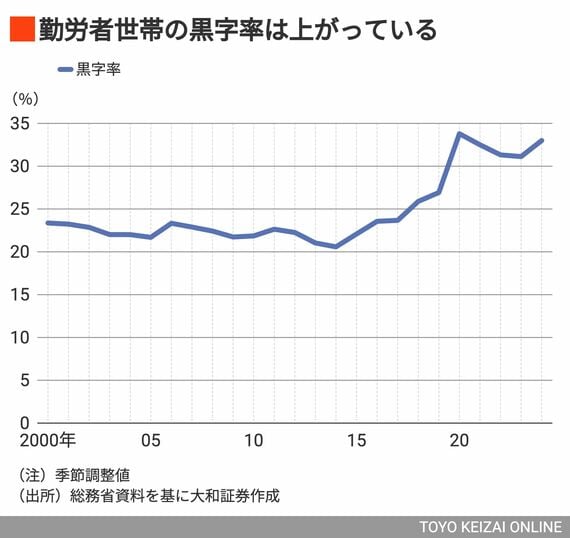

しかし、実質賃金が増えた分の一部が貯蓄に回ることは避けられないだろう。勤労者世帯の黒字率(広義の貯蓄率)は2024年に小幅に上昇し、33%となった。

2025年も同程度の黒字率となれば、個人消費の増加率は0.6~0.7%程度にとどまると予想される。企業としては、1%の賃上げをしても0.6~0.7%しか売り上げが増えなかったことになり、この動きが続くと賃上げ機運は失われていくだろう。

2024年は実質賃金が目減りして家計の不満がたまった印象だが、年間を通してみると黒字率は上昇した。2024年6月に実施された所得税の定額減税の影響で黒字率が上がりやすかった面もあるが、黒字率が年初から上昇していたことを考慮すると、トレンド的に貯蓄性向が高まっている可能性がある。

そもそも黒字率はコロナ前後の動きを除くと上昇傾向が続いている。いわゆる将来不安が、勤労者世帯の間で強くなっているのだろう。このような傾向を考えると、実質賃金の増加と比べて個人消費が物足りない結果になる可能性が高いと言わざるをえない。

個人消費が減る可能性は低いと考えられるが、市場の期待を上回るような力強い消費が実現することはないだろう。