1/3 PAGES

2/3 PAGES

3/3 PAGES

むろん、社会保障制度の改革を進めて現役世代の納得感を高める必要はある。しかし、一段と高齢化が進むことが予想される状況で現役世代の負担が減る可能性は低い。このことを理解していない人はほとんどいないと思うが、それでも世代間対立が強くなっている。

この状況を改善することは困難であり、勤労者世帯の将来不安(高い貯蓄性向)が弱まる可能性は低い。

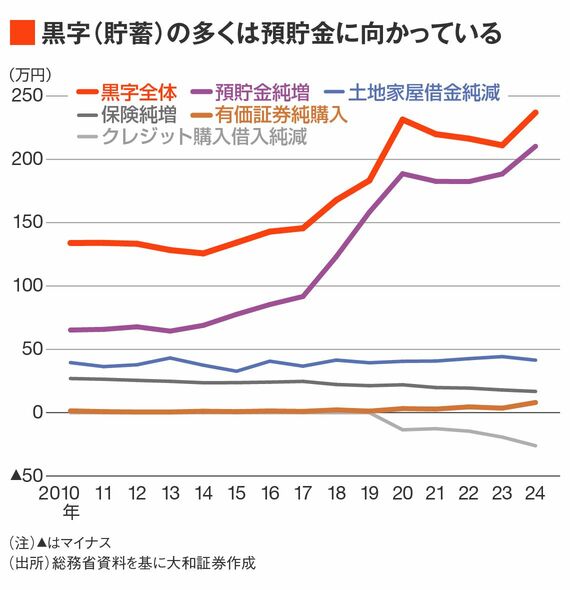

将来不安を和らげるために実施された新NISA制度には期待がかかるが、依然として黒字(貯蓄)の多くは預貯金に向かっている。

変化のペースでは有価証券純購入額の増加は目覚ましいと言えるが、マクロ経済レベルで家計の経済行動を変えるほどの動きではない。

最も年収が低い層でも黒字(貯蓄)率は上昇

なお、インフレ局面では貧富の格差が広がりやすい面があるため、実質賃金の回復は流動性制約(要するにお金がないこと)によって消費が抑制されている貧困層(限界消費性向が高い?)の消費を回復させるという期待がある。むろん、切り詰めて生活せざるをえない家計もいると思われるが、そのような家計はかなり少数派である可能性が高い。

年収を5階層に分けて階層別で黒字率を確認すると、いずれの年収層でも黒字率は上昇していた。最も年収が低い層の平均月収は35.8万円程度(勤め先収入では29.6万円程度。いずれも2024年11月分までの12カ月移動平均)となっている。

極端に年収の低い層(住民税非課税世帯など)の動きを確認することはできないが、年収が低い層において貯蓄がまったくできずに困っているようなデータは得られない。むしろ、2024年は年収が低い層ほど黒字率が上昇しているようにも見える。将来不安は深刻化していると言えよう。