1/7 PAGES

2/7 PAGES

3/7 PAGES

郷:つまり?

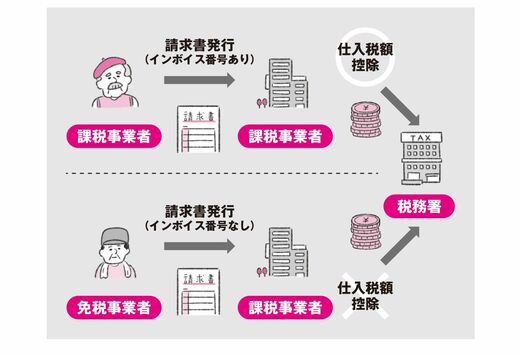

小山:郷さんが免税事業者のままだと、出版社は郷さんに10円を支払っているにもかかわらず、私から預かった30円をそのまま納税しないといけません。

実際には、出版社は仕入れ先がほかにもいっぱいあるので、30円をまるまる納税することはありません。でも、少なくとも郷さんに支払う10円を控除に使うことができなくなる。これが「クライアントが損をする」の意味です。

(図表:大和書房提供)

郷:そういうことだったんですか。

制度導入から6年間は経過措置がある

小山:ただし、この話には裏があります。「免税事業者に支払う消費税は控除できません」といきなり言われても事業者が困るので、制度が導入された2023年10月から6年間、経過措置が取られています。

(1)免税事業者に支払った消費税の一部を控除できる

2023年10月~ 2026年9月まで:税額の80%

2026年10月~ 2029年9月まで:税額の50%

(2)1万円未満の少額取引の消費税は控除できる(※)

2029年9月までの特例

※基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5000万円以下の事業者のみ

小山:少額取引はいいとして、ぜひ知っておきたいのは、いま現在(2024年)適用されている80%控除です。

郷:80%?

小山:いま現在、出版社は「適格請求書」がなくても郷さんに支払った消費税10円のうち、80%にあたる8円は控除できているんです。

4/7 PAGES

5/7 PAGES

6/7 PAGES

7/7 PAGES