1/7 PAGES

2/7 PAGES

3/7 PAGES

4/7 PAGES

5/7 PAGES

郷:たしかに、年間で見るとけっこうな額になりそうですもんね。

小山:そうそう。経営の効率化を図るときは大きなところからメスを入れていくのが常套手段なので、直接的な仕入れにしろ、経費にしろ、影響が出はじめるなら額の大きいところから、と考えたほうがいいかもしれません。

郷:私が進んで課税事業者になることはないと思うんですけど、もし課税事業者になったら、どんな雑務が増えるんですか?

小山:免税事業者がインボイス事業者に登録する際、消費税の処理の仕方について次の3つから選べます。

(1)本則課税(一般課税)

(2)簡易課税

(3)2割特例

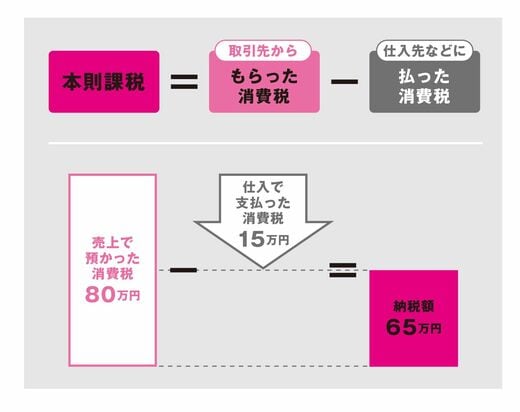

「本則課税」が経理事務的には圧倒的に大変で、売上と仕入れのあらゆる取引を詳細に記録し、「預かった消費税」と「仕入れや経費で払った消費税」を1円単位で計算して納付額を計算するものです。

専属の経理担当がいるか、税理士事務所に外注しないとまず無理ですね。無理というか、一人でやるなら本業に差し支えが出るので時間の無駄です。

(図表:大和書房提供)

郷:そんなに大変なんですね。

小山:はい。とくにデジタル化されているわけではないので、登録番号がかすれで読めなかったりしたら、いちいち確認しないといけないんですよ。本当に制度として破綻しています。

6/7 PAGES

7/7 PAGES