1/7 PAGES

2/7 PAGES

3/7 PAGES

4/7 PAGES

5/7 PAGES

6/7 PAGES

7/7 PAGES

郷:ああ、なるほど。

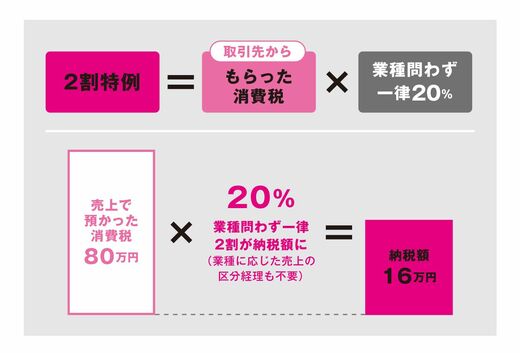

小山:「2割特例」は先ほど説明したインボイス制度導入にともなう期間限定(※)の措置で、業種を問わず、「預かった消費税の20%」を一律で納付することになります。

※2026年9月30日まで

(図表:大和書房提供)

郷:ということは……。

小山:簡易課税か2割特例かで選ぶ場合、卸売業なら簡易課税、それ以外の業種は2割特例がおすすめです。郷さんのブックライティング業はサービス業ですから、圧倒的に2割特例が有利ですよね。簡易課税だとみなし仕入率50%なので、預かった消費税の50%を納付しないといけませんが、2割特例なら20%でいいわけですから。

本則課税と簡易課税はどちらが得?

郷:なるほど! ちなみに本則課税と簡易課税のどちらが得という計算はできるんですか?

『YouTuber公認会計士がギリギリまで教える フリーランスになったらまっさきに読むお金と税金の話』(大和書房)書影をクリックするとAmazonのサイトにジャンプします。

小山:実際に計算してみないとわからないんです。ただ、一般論で言えるのは、儲かっているなら簡易課税で、設備投資などの大きな出費があったり、儲けが少なかったりするときなどは本則課税でしょうね。

郷:あ、そうか。みなし仕入率よりも仕入れや経費でお金がかかっているなら、納付する消費税は減りますもんね。

小山:そういうことです。ただ、先ほど言ったように本則課税を選ぶなら税理士が必要になりますから、そのための追加費用も考慮しないといけません。

郷:了解しました! どう転んでも私が本則課税を選ぶことはないですけど(笑)。