1/7 PAGES

2/7 PAGES

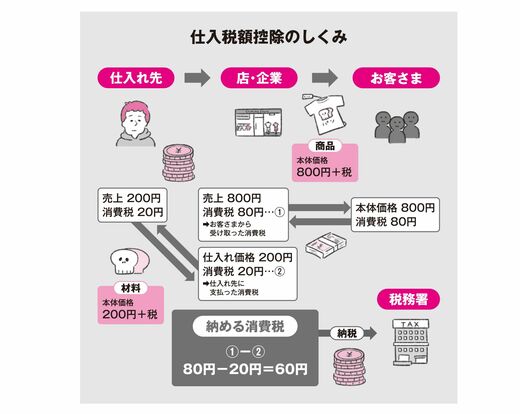

小山:で、ここからがポイント。「出版社は小山から消費税30円を預かっているけど、仕入れのときに郷さんにすでに消費税10円を支払っているから、国に納める消費税は30円から10円を引いた20円だけでいいよ」という仕組みがあるんです。

郷:な、なんでいま10円引いたんですか?

小山:10円を国に納めるのは郷さんの担当だからです。図にするとわかりやすいんですけど、どんな商品やサービスでも基本的にサプライチェーンがあって、最後に最終製品があり、それを買う最終消費者がいますよね。消費税って、この最終製品にかかるというか、最終消費者からのみ徴収するというのが基本設計なんです。

でも、もし出版社が30円を国に納め、郷さんも10円を納めると、最終製品は300円なのに、国は40円もらってしまうことになりますね。これはとりすぎ。それを避けるために、仕入れにかかった消費税は、顧客から預かった消費税から引いていいという「仕入税額控除」と呼ばれる制度があるんです。

(図表:大和書房提供)

仕入れのための買い物は「消費」とみなさない

郷:それって要は……仕入れのための買い物は「消費」とみなさない、ということですか?

小山:そういうことです。請求書やレシートや領収書には「消費税」と書いてあっても、会計的に処理するときは「課税仕入れ」という特別な扱いになるんです。

で、インボイス制度がはじまる前は、郷さんが課税事業者か免税事業者かにかかわらず、出版社は私から預かった30円のうち郷さんに支払った10円を仕入税として控除できたんです。でも、インボイス制度が導入されたことで、仕入れ先からの「適格請求書」がないと控除ができないルールに変わったんですね。

3/7 PAGES

4/7 PAGES

5/7 PAGES

6/7 PAGES

7/7 PAGES