1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES

2013 年ごろまでは投資額を割り込むタイミングもありましたが、それ以降は資産を増やすことができています。相場が下落しても慌てて解約せず、積立投資を続け、すでに保有している資産は持ち続けることが大切です。

退職金の運用を焦らない

退職金が入ると、何か有利な商品に投資しなければと思いがちですが、焦りによって失敗しないよう注意が必要です。

『老後のお金の不安をなくす50代・60代からの新NISA』(秀和システム)。書影をクリックするとアマゾンのサイトにジャンプします

●退職金の運用も基本は同じ

退職金で大きなお金が一度に入った時に、「何か有利な金融商品に入れておかないと、もったいない」と感じる人もいるようです。

しかし、まとまったお金だからといって、なにか特別な金融商品に投資するよりも、これまで紹介してきたような長期積立で分散投資を行うのが堅実な投資方法です。

投資初心者の場合、自分が理解できない商品への一括投資は控えましょう。

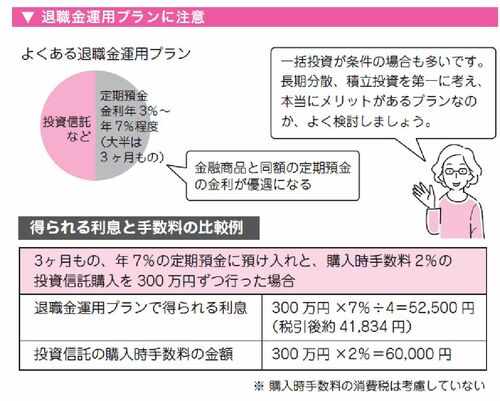

●退職金運用プランの落とし穴

よく銀行などで見かけるのが「退職金運用プラン」という、金融商品とセットで金利が優遇される定期預金です。年7%ほどの高金利設定になっていることも多く、一見お得そうですが、いくつか落とし穴があります。

まず、利息で得られる金額よりも、投資信託の購入時手数料が上回ることが多い点です。多くの退職金運用プランの定期預金は3カ月ものですので、300万円を年7%の定期預金にしたとしても、得られる利息は4万1834円です(税引後)。

また、購入時手数料がかかる商品しか適用されない場合がほとんどのため、たとえば300万円で購入時手数料2%の投資信託を購入すると、優遇金利で得られる額よりも多い6万円分が手数料で引かれてしまいます。

また、金利目当てに多額の一括投資をして、相場の悪化の影響を大きく受けてしまっては元も子もありません。退職金を上手く運用しようと焦らず、地道な投資が資産形成の近道と心得ましょう。

(画像:『老後のお金の不安をなくす50代・60代からの新NISA』より)