1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

5/6 PAGES

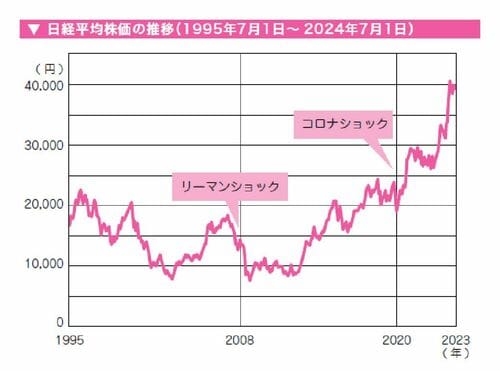

この先も、何らかの理由で株式市場全体が大きく下落する局面が出てくる可能性があります。

(画像:『老後のお金の不安をなくす50代・60代からの新NISA』より)

実損を伴う可能性を低くする

●長期分散積立投資ならダメージは少ない

株価インデックスに長期積立していれば、銘柄と時間の分散と、ドルコスト平均法の効果が生きてきます。そのため、運悪く相場下落局面でお金が必要となって取り崩したとしても、大きな実損を伴う可能性は低くなります。

さらに、債券や金、預金などの、株式以外に資産を分散していれば、ポートフォリオ全体のダメージは、より緩和される可能性が高くなります。慌てて売ることはせず、落ち着いていつも通りの積み立てを続けましょう。

●個別株式に一括投資した場合は売却も視野に入れる

保有している株式の価格が大きく下落している場合、なんらかの手を打つ必要があります。

まずは資金を使う予定や、老後の資金計画を見直しましょう。そして、これ以上の損失は耐えられないというポイント(損切ポイント)をあらかじめ決めておいて、売却を断行する勇気も必要となります。

(画像:『老後のお金の不安をなくす50代・60代からの新NISA』より)

6/6 PAGES