新NISAの年間投資枠は年間360万円、夫婦だと合計720万円になります。早く老後資金を作ろうとし、年間投資枠をフルに使うために過度に投資に回してしまうと、相場が急変した時に、慌てることになります。

お金の分類をしっかり行い、余裕資金での運用を徹底しましょう。

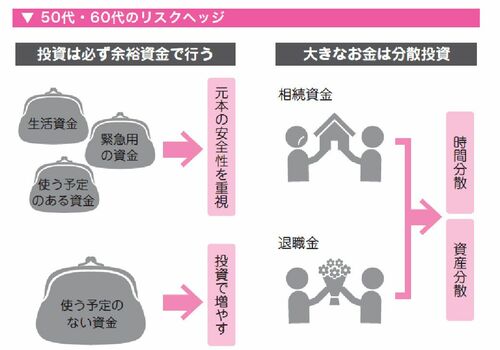

50代・60代は、退職金や相続などで一度に大きなお金が入ることも考えられますが、入った資金の多くを、同じ金融商品へ一括投資することは控えましょう。銘柄や商品の分散、時間の分散の鉄則を忘れずに運用することが大切です。

おすすめは、手元資金を按分して投資をする方法です。

たとえば2000万円まとめて受け取り、向こう15年で老後資金を作りたい場合は、1年間で133万円ほど、月額だと11万円程度を投資に回す、というやり方なら、時間の分散による効果が期待できます。

営業と広告に惑わされない

金融機関のお勧めがよい商品とは限りません。勧められるがままに購入しないよう、気をつけましょう。

対面方式の金融機関で金融商品の話が出てくる場合は、注意が必要です。

金融機関の営業担当者にもノルマや目標があります。その体系は金融機関によって異なるため、一概にはいえませんが、購入時手数料がノルマなどに入っている場合、手数料の高い金融商品を勧められる可能性があります。

また、金融機関によっては、新NISAで投資信託を販売するよりも、一時払い保険などの商品のほうが営業成績になるため、そちらを積極的に勧めてくる場合もあるようです。

金融機関で商品を勧められても、すぐに購入を決めずに、持ち帰って信頼できる人に相談するか、自分自身で調べて判断しましょう。リスクが高すぎないか、手数料などが適切かどうかを確認するのがポイントです。

また金融機関では、投資に関するセミナーを開催することがあります。有益な内容ももちろんありますが、商品購入へ誘導することが目的の内容も多いようです。あくまでも、数ある情報の1つと捉えるようにしましょう。