1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

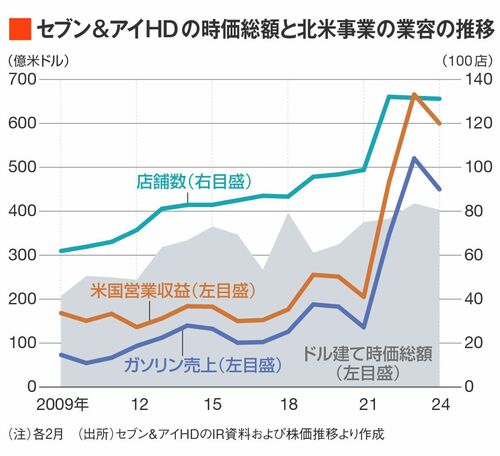

図はセブン&アイの時価総額と北米事業のデータを示したものだ。セブンの北米事業は2021年3位のスピードウェイを210億ドルで買収して、その事業規模、収益を大きく拡大した。特にACT社にとって重要なガソリン売上などは3倍以上になっている。

しかし、その後のセブン&アイの米ドルベース時価総額は、業績や円安等の要因から過去のピーク時400億ドルからほとんど変化していない。かつて、スピードウェイの獲得を競ったACT社からすれば、かなりお得に見えることは間違いあるまい。スピードウェイ三千数百店が210億ドルしたことを考えるなら、セブン&アイの北米事業1万3000店がまとめて手に入るなら、約8兆円(570億ドル、1ドル=140.00で計算)でも惜しくはないだろう(その他事業を売ればお釣りもくる)。

グローバルチェーンから買収提案を受ける

ただ思い返せば、そもそも、株主資本主義の論理が支配する米国市場に自ら飛び込んでいって、先に「喧嘩を売った」のは、セブン&アイのほうなのだ。ローカルな日本型コンビニ企業が、北米コンビニ市場のトップシェアを奪わなければ、この時期に、グローバルチェーンから買収提案を受けることはなかったであろう。

そう考えると、セブン&アイはこの問題を自ら招き寄せたということになる。ローカルトップ企業が、グローバルを取りにいくのには、こうしたリスクがあるということを再認識させられる事案でもある。