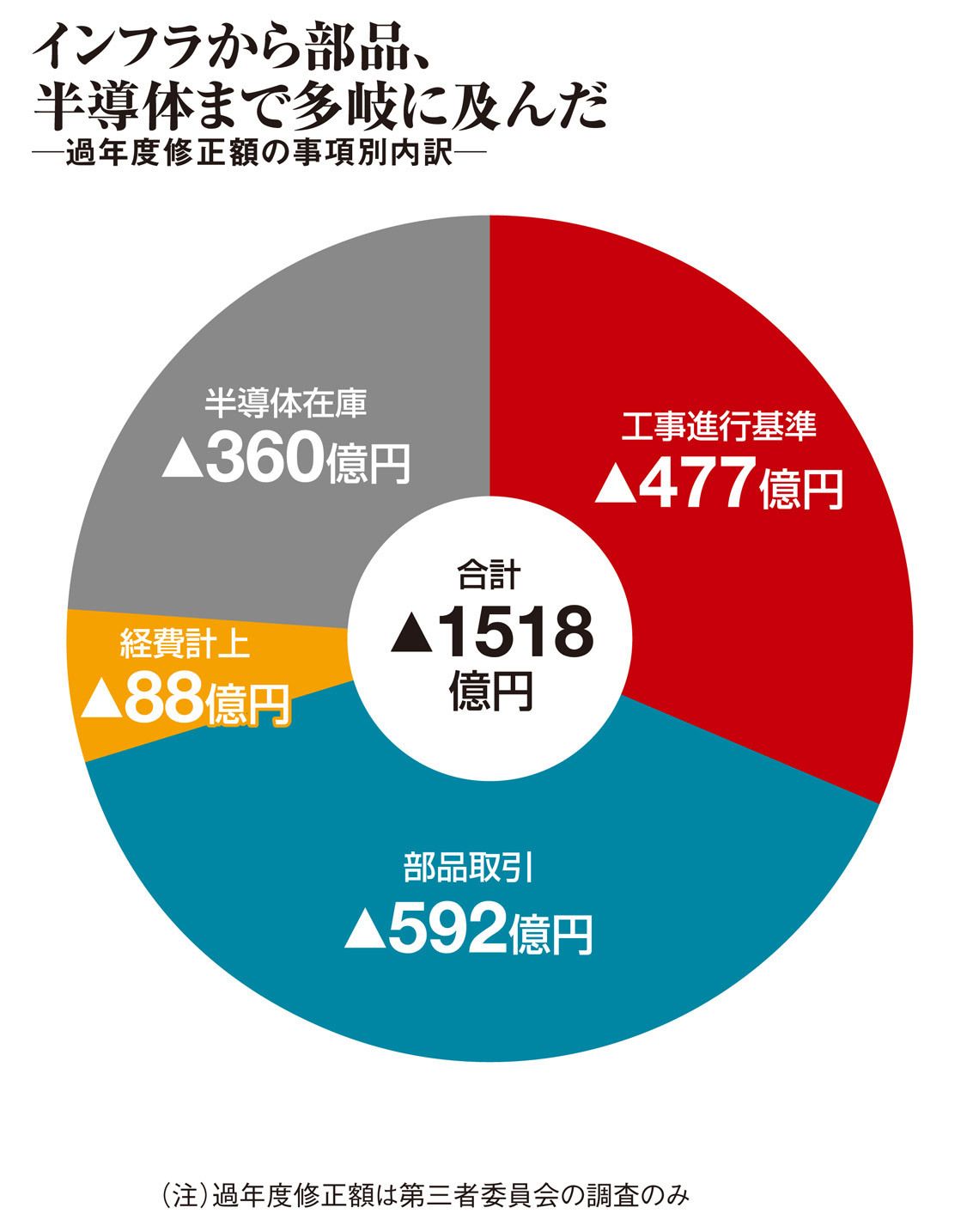

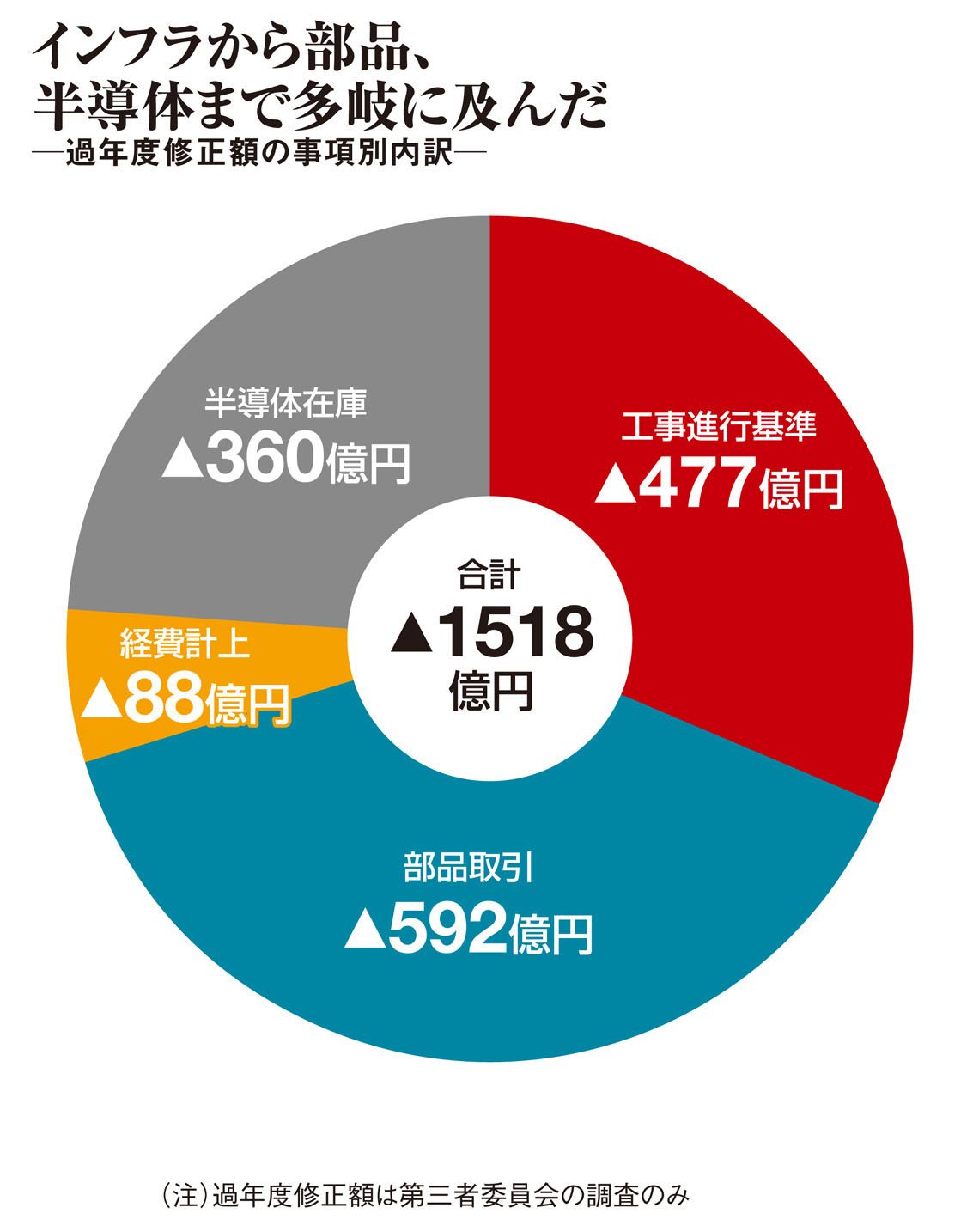

三つ目は「半導体事業の在庫評価」(360億円)である。損失を認識していたにもかかわらず、在庫の廃棄まで評価損を計上しなかった。東芝の北九州工場が閉鎖される際には、製品を造りだめしたところ、需要予測を誤ったために在庫が滞留。後になって廃棄処理をしていた。

そして最後は最も金額の大きい「パソコン事業の部品取引」(592億円)である。これは少々複雑だ。

東芝グループは仕入れたパソコン部品について、台湾のODM(組立会社)に有償支給をしている。その際の値段は、仕入れた部品メーカーに明かさない「マスキング価格」と称し、調達価格の4~8倍で売ることもあった。東芝としては、グループ会社との取引で生じた調達価格とマスキング価格の“差額”を、製造原価のマイナスという形で、利益計上していた。

ただしこの取引は、完成品を東芝グループがODMから買い戻すため、市場で売れなければ完結しない。結局は部品の押し込み販売で、一時的に利益をカサ上げしただけ。パソコン事業は四半期末の3・6・9・12月のみ、営業利益が売上高を上回る異常値を示していた。

「チャレンジ」という名のプレッシャー

問題なのは、これらの不正な行為が上層部からの圧力を受けて半ば組織的に行われてきた、ということだ。

「『チャレンジ』への回答になってない。まったくダメ。やり直し」

2012年9月20日の月例会議。東芝の社長がカンパニー社長と面談する通称「社長月例」で、パソコンやテレビ事業を運営するデジタルプロダク ツ&サービス(DS)社に、佐々木社長(当時)が激しく迫った。DS社の2012年度上期が201億円の営業赤字見込みに悪化する中、佐々木氏は同社が提出した80億円の改善目標に、ダメ出ししたのだ。

続く9月27日には社長月例が再度開かれ、DS社の上期赤字見込みは248億円に拡大。その場で佐々木氏は何と、残り3日間で120億円の改善をDS社に強く求めた。無理な要求を「気に病む部下もいた」(ある東芝OB)。

この記事は有料会員限定です

残り 2021文字

{kind=link}