「経営責任を明らかにするため、本日をもって辞任します」──。

7月21日夕。東芝の田中久雄社長は、一連の「不適切会計」問題について、会見で謝罪。冒頭で10秒以上も頭を下げ、同日付で引責辞任することを明らかにした。田中氏とともに、元社長の佐々木則夫副会長、西田厚聰(あつとし)相談役と、歴代3社長の辞任も発表。全取締役16人のうち、8人が引責する異例の事態となった。8月に新体制が決まるまでは暫定的に室町正志会長が社長を兼務する。

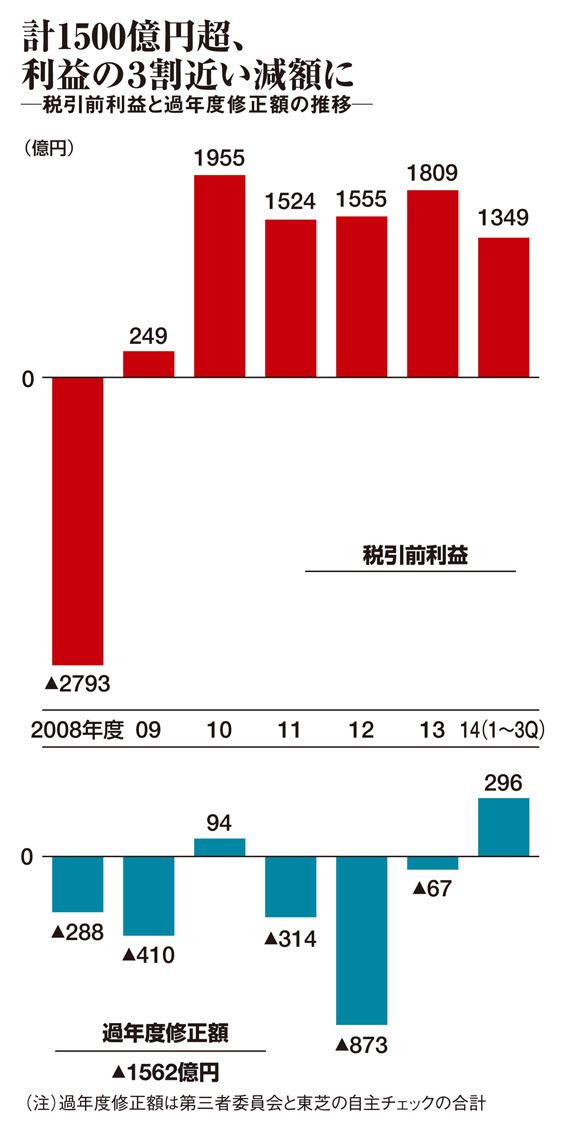

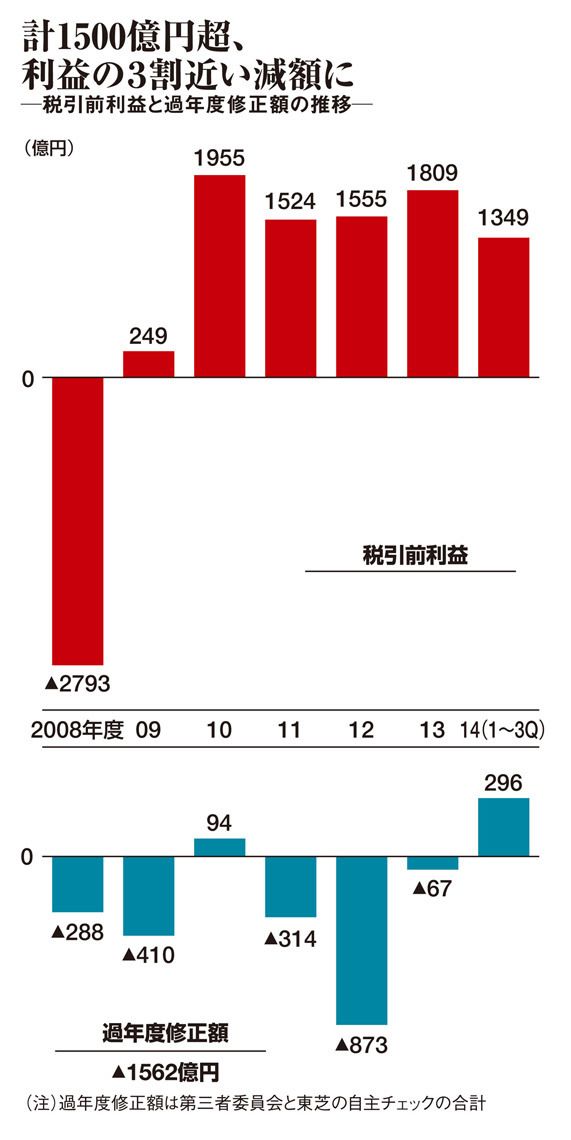

7月20日に提出された第三者委員会の調査報告によると、2008年度から2014年度第3四半期まで、不適切会計の額は計1518億円に上る。自主チェック分を合わせると、利益がカサ上げされたのは累計1562億円。従来の500億円強から、一気に3倍以上膨れ上がった。東芝は税引前利益から、3割近く減額しなければならない。

しかも不適切会計の原因として第三者委は、「経営トップを含めた組織的な関与」と結論づけた。それでも田中社長は、不適切な処理を部下に命じたかと会見で 問われると、「直接的な指示をした認識はございません」と自身の関与をあくまで否定。従業員の行く末に話題が及ぶと声を詰まらせる場面もあった。

4つの不正な手口が使われた

そもそもの発端は、証券取引等監視委員会に来た東芝関係者からの内部通報で、2月に監視委が東芝に開示検査をしたことだった。東芝も4月、社内の特別調査 委員会で、調査を開始。5月15日には、元東京高等検察庁検事長の上田廣一弁護士を委員長とする、第三者委が設置された。

第三者委の調査で明らかになった、不適切会計の手口とは、大きく四つ。

まず最も早い段階から明らかになったのが、「インフラ事業における工事進行基準」(477億円)だ。受注した工事の進捗度に合わせて、収益と原価を割り振る方法である。最初に工事原価総額を過小に見積もることで、原価が収益を超過した分=工事損失引当金を計上しなかった。買収した米ウエスチングハウス (WH)の案件では、2013年度第2四半期、発電所の追加工事に伴う原価増について、WHの見積もった3億8500万ドルを東芝は認めず、6900万ドルで処理した。

二つ目は「映像事業の経費計上」(88億円)。“キャリーオーバー”とされる手法であり、主にテレビ事業で、取引先に請求書の発行などを遅らせてもらい、広告費や物流費を翌四半期に先送りする。グループ間の未実現損益が消去されない例外を利用し、東芝から海外現地法人へ販売する製品価格(FOB価格)を、期末に増額させていたこともあったという。

この記事は有料会員限定です

残り 2021文字

{kind=link}