1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

そもそもこうした株主還元策の強化は株価上昇には貢献するものの、長期的な企業価値の向上につながるとは言いがたい。

2月末に電通が発表した「2023年 日本の広告費」によると、2023年の日本の総広告費は過去最高を記録した一方、地上波テレビの広告費は前年比4%減の1兆6095億円となった。

昨秋以降、2024年3月期の通期業績計画を下方修正するテレビ局が相次ぎ、会社側の想定以上にテレビ広告費の縮小が「加速」している現実がある。各局は、政策保有株の売却などで捻出した資金を元手に、いかに成長ビジョンを描くかが問われている。

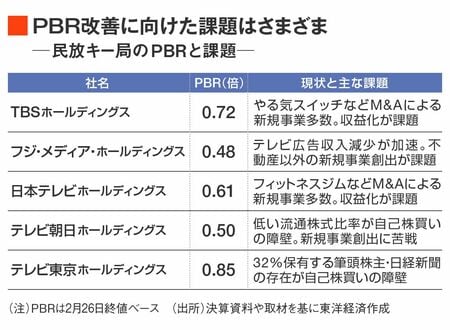

テレビ以外での収益基盤確保を急ぐ

政策保有株などの保有資産の規模によって細かな戦略に違いはみられるものの、テレビ以外で稼ぐという大きな方向性は各局共通だ。

TBSは昨年6月、学習塾運営のやる気スイッチグループを300億円で買収し、放送外領域の強化を明確にしている。スタジオジブリを昨年買収した日テレも、2014年に買収したフィットネスジム運営のティップネスをはじめ、複数の放送外事業を抱えている。

一方、フジは不動産事業を強化し、テレ朝は有明の複合型エンタテインメント施設「東京ドリームパーク」の開発を進める。

東証のPBR改善要請、そして日テレの定款変更を機に、投資家からも熱い視線を受けるようになったテレビ局は投資家の期待に応えられるのか。新たな収益基盤確保のために残された時間は、それほど長くはない。