「金利が上がれば、住宅ローン関連の貸し倒れが増える可能性が高い。もともと、中所得・高所得の顧客に絞って住宅ローンを提供していたが、今後はターゲットとする所得層をもう一段上げる」と、楽天銀行の永井啓之社長は同日の決算説明会でこう説明した。

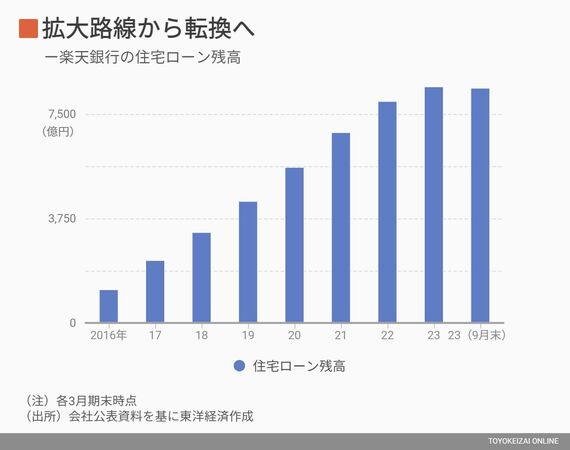

同行の9月末時点の住宅ローン残高は8394億円と、3月末から46億円減少した。カードローンや法人融資、買入金銭債権などそれ以外の残高が伸びる中で、唯一の減少だった。「金利が上がったとしても確実に返済できる顧客に絞った結果、住宅ローンの実行件数が減った」(永井社長)。

住宅ローンは金利競争が激しいため、利ザヤの拡大をもたらす金利上昇については、銀行にとっては本来歓迎すべき出来事だ。貸し倒れが増えたとしても、担保物件を売却して資金を回収しやすく、大きなリスクになるとは考えられていない。

それでも、住信SBIネット銀が今後も住宅ローン実行額を拡大させる構えに対して、楽天銀はそれとは真逆となる、住宅ローンの絞り込みを全社方針として掲げる。

住宅ローンに対する戦略の相違

方針が対照的となった背景には、住宅ローンに対する戦略の相違がある。

住信SBIネット銀は、貸出金の8割を住宅ローンが占める。申し込み手続きを代理店に委託することで、事務コストを削減。審査にはAI(人工知能)を駆使し、貸し倒れの発生を抑制している。薄い利ザヤを見越して、経費圧縮や信用リスクの低減を図りながら、貸出残高を拡大させて収益を上げているというわけだ。

対する楽天銀は、住宅ローン金利の過度な引き下げには消極的で、2022年頃から住宅ローン残高の伸び率が鈍化していた。代わりに注力するのが、投資用マンションローンやカードローンといった「ミドルリスク」資産だ。貸し倒れリスクは高いが、厚い利ザヤが見込める。

利ザヤを重視する楽天銀の方針を象徴するのが、カードローンの保証(金を借りた人が返済できなくなったとき、第三者が借主に代わり返済する保証)を2020年に外したことだ。

楽天銀のカードローンには、元々楽天カードが保証を付けていた。楽天銀が楽天カードに保証料を支払う代わりに、万が一貸し倒れた場合は楽天カードが損失を肩代わりするリスクヘッジ策だった。カードローンの利回りは10%程度で、楽天カードへの保証料は5%。つまり、楽天銀の手残りは5%となる。

2020年4月からはその保証を外し、自ら貸し倒れリスクを負うことを選んだ。楽天銀によれば、カードローンの貸倒率が足元では3%以下で推移している。5%の保証料を支払うよりも、自らリスクを追って3%の貸し倒れを甘受するほうが得だと踏んだ。