1/3 PAGES

2/3 PAGES

試算した政令指定都市の中で、資産性の下落幅が住宅ローンの元本返済以上だったのは、新潟市(年平均▲3.45%、▲はマイナス)、浜松市(同▲3.37%)、堺市(同▲2.80%)、北九州市(▲2.82%)、千葉市(▲2.82%)などだ。

都心などオフィスの中心地から離れていてホワイトカラーの高属性をターゲットにできないところは、価格は相対的にリーズナブルだが下落率も大きい結果になった。こうした都市は“マンションを買ってはいけない市”になる。

立地の違いは首都圏で見るとわかりやすい。首都圏で最も資産性がある政令指定都市は、都区部に隣接する川崎市で▲2.03%、次に距離的には少し離れる横浜市が▲2.25%、次いでさいたま市が▲2.35%、最も離れている相模原市は▲2.51%となる。マンションは都心へのアクセスがいい立地のほうが端的に有利になりやすい。

都心から遠い場合はマンションより戸建て

都心から遠い場合はマンションよりも戸建てのほうが安心だ。戸建ては建物価格が22年で償却される。中古で売る際の価格設定は、この償却した後の建物価格と土地価格の合計となる。土地価格は大きく変化しないと銀行側は考えており、建物代の償却スピードと住宅ローンの返済スピードの比較となる。

ただし、注文戸建ては分譲戸建てより資産性が低いので注意しよう(詳細は前回記事『マンションより割安「戸建て」資産性を保つ買い方』参照)。

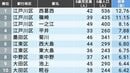

地方都市で資産性が最も優等生となるのは京都市で▲1.61%となる。中でも左京区は買った価格からほぼ落ちることがない。それだけ稀少な立地で、全国から買い手が集まるので、広告は現地だけでなく、全国紙の新聞広告がよく使われる。京都市の中では、中京区、下京区、東山区は年間下落率1%以内で買って失敗しにくい場所になる。

3/3 PAGES