村上氏の具体的な狙いが何であるかは不明だが、稲葉社長も口にした「経営統合」はポイントになりそうだ。リョーサンは、同業の菱洋エレクトロと今年5月、経営統合で合意している。統合方法や統合後の体制など詳細は未定ながら、2024年4月までの完了を目指している。

詳細が決まっていない段階でもあるため、大株主として統合比率などについてモノ言いをつける事態は想定しうる。シティをはじめ村上氏系のファンドは現在、菱洋エレクトロの大株主には浮上していない。ただ、村上氏は同社にも“表敬訪問”を行なっているようだ。

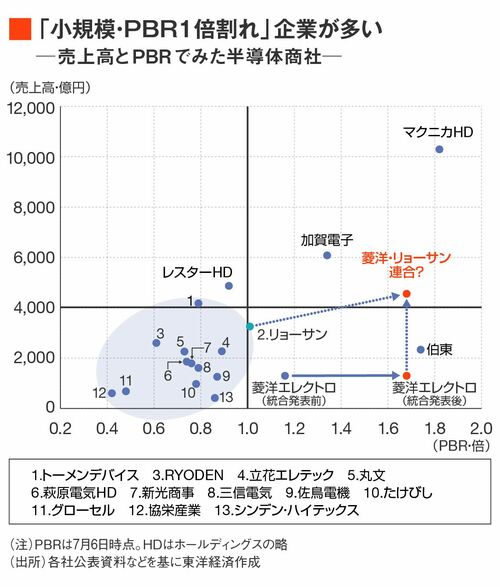

小規模かつ超割安の企業が多い

「この業界に来てみると、非常に多くの会社が古いビジネスモデルの中で乱立していた。この先1社単独で生き残っていくのは難しいだろうとすぐに思った」

そう振り返るのは、菱洋エレクトロの中村守孝社長だ。大手百貨店の三越伊勢丹ホールディングス(HD)出身で、2017年に菱洋エレクトロに入社した。同社は業界で下位グループに属する。単独での生き残りに関する危機感を、リョーサンの稲葉社長と共有したことが統合話につながった。

中村社長のいうように、半導体商社の業界には多くの企業が乱立している。業界の勢力図を下の図に表した。売上高とPBR(株価純資産倍率)を軸に、上場している主な半導体商社のポジションをプロットしたものだ。

これを見ると、売上高2000億円前後かつ、PBR1倍割れのゾーンに多くの商社が団子状態でひしめいている。PBR1倍割れは、理論上、会社を解散して資産を分配したほうが株主の利益になる状態を指す。

業界内では、「もともと収益性の低いビジネスモデルなので、PBRを大幅に改善するのは難しい」という見方が根強い。だが、売上高規模の大きい商社のPBRは高い傾向にある。菱洋エレクトロも統合を発表してからPBRが改善している。

こうした業界の状況は、村上氏のようなファンド株主にとっては好都合だ。小規模かつ超割安に放置されている半導体商社同士のM&A(合併・買収)を促していけば、リターンを得られる可能性が高いからだ。

実際、業界内に再編の余地はまだまだある。半導体メーカーは国内外で合従連衡が起こってきた一方で、半導体商社の統廃合はほとんど行われずにきた。

たとえば国内半導体大手・ルネサスエレクトロニクスの代理店は、同社が“商流再編”によって6社に絞り込む前の2019年まで16社あった。三菱電機、NEC、日立製作所の半導体事業が統合し発足して以来、3社の代理店をほぼそのまま抱えていた。