まず考えられるのは「水平統合」のケースだ。つまり、JSRが強みを持つフォトレジストの同業との統合である。

フォトレジストとは、半導体の製造で重要な「露光」という工程で欠かせない液状の化学薬剤だ。半導体チップの土台となる円盤状のシリコンウェハーの表面にフォトレジストを塗布し、その上から光を照射することで回路を描いていく。

露光の方法は、半導体の高性能化(回路線幅の微細化)に伴い変わっていく。フォトレジストもそれに合わせて対応していく必要があるため、各社の技術力が試される。半導体材料の中でも、付加価値を比較的つけやすい分野だ。

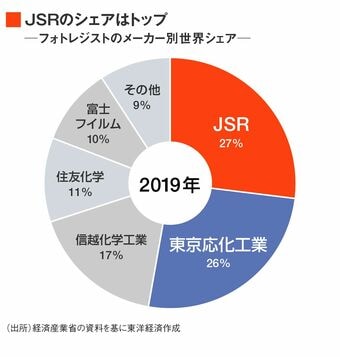

世界のフォトレジスト市場では、JSRは27%のシェアを持つトップメーカー。JSRを含めた日本メーカー5社でシェア9割を握っている。

再編相手の候補として最初に挙げられるのは、シェア2位の東京応化工業だろう。3位の信越化学工業などほかのメーカーと違い、東京応化の事業構造はシンプルで、ほぼフォトレジスト専業といえるからだ。

しかし、JSRと東京応化を合わせると、フォトレジストの世界シェアは6割に近づく。独占禁止法など競争法上の問題があり、統合がスムーズに進むかはわからない。

レゾナックや「垂直統合」はどうか?

次に考えられる再編相手は、露光ではないほかの半導体製造工程における材料メーカーだ。1つの材料だけを手がけるメーカーに比べて、複数の製造工程にまたがって材料を手がけるメーカーのほうが、収益性は高い傾向にある。

たとえば、昭和電工が日立化成を買収して発足したレゾナック・ホールディングス。半導体関連で世界シェアトップ級の材料を複数手がけている。同社は開示していないが、「半導体材料の中でも稼ぎ頭の製品では、利益率20〜30%の水準を確保しているのではないか」(同社関係者)。

この記事は有料会員限定です

残り 1376文字