1/7 PAGES

(写真:CORA/PIXTA)

東京証券取引所が3月に、PBR(株価純資産倍率)が1倍割れの上場企業に改善策を開示・実行するように要請したことで、PBRに注目が集まっている。PBRは、企業の時価総額を会計上の純資産で割ることで求められる指標だ。

PBRが1倍割れの状態とは、純資産が仮に1億円だとすると、1億円に満たない割安な価格で購入できてしまうことになる。つまりPBR1倍割れの会社が解散して負債をすべて精算し、残った資産を株主に分配した場合、支払った株価より多くの純資産が株主の持ち分になると読み取ることができる。

ただし、資産の中にはすぐに換金できる「有価証券」のような資産もあれば、市場がなく換金性が低い「のれん」のようなものも計上されている。

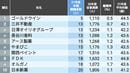

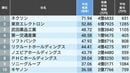

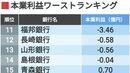

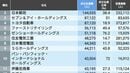

調整PBRトップ300をランキング

そこで、「換金率」が高い資産項目のみを取り出し、調整したPBRのランキングを独自に作成した。具体的には「現預金」、「有価証券」、「投資有価証券」、「受取手形・売掛金」を換金しやすい資産として絞ったPBRを紹介したい。

この独自の調整純資産を、5月1日の終値から算出した時価総額と比較し、それぞれの項目を割合比較したものを付け加えて計算し、調整PBRトップ300をランキング化した。

再構築した各指標の定義は以下になる。

調整純資産=現預金+受取手形・売掛金+有価証券+投資有価証券-総負債

この記事は有料会員限定です

残り 636文字