1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

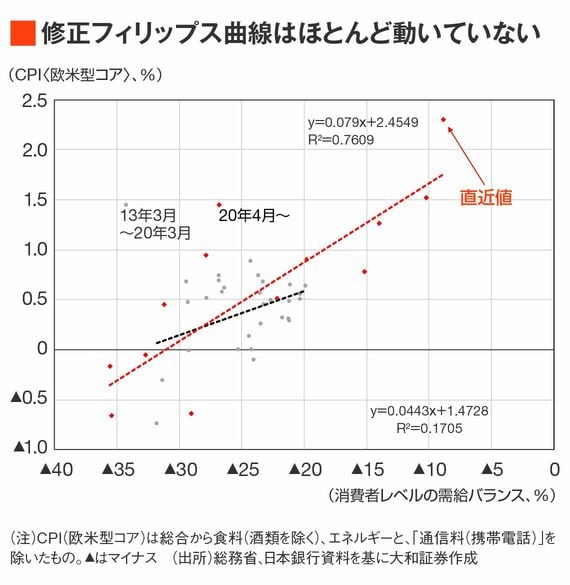

そこで、筆者は「CPI(除く食料〈酒類を除く〉およびエネルギー)」(いわゆる欧米型コア)と、消費者レベルの需給バランスを用いて、「修正フィリップス曲線」を作成した。消費者レベルの需給バランスは日銀短観の需給判断DIのうち、「小売」「対個人サービス」「宿泊・飲食」を筆者がCPIのウェートで加重平均したものを用いた。

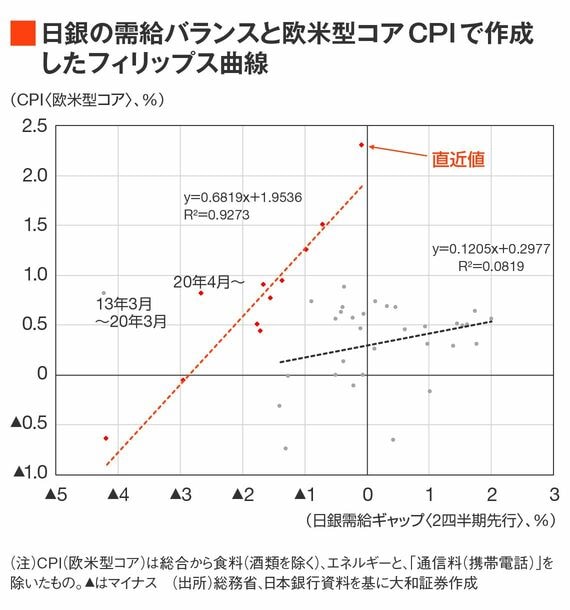

比較のため、物価は同じく欧米型コアを、横軸に日銀が試算する「需給ギャップ」を用いてフィリップス曲線を作成すると、やはり筆者の「修正フィリップス曲線」とは足元の動きが大きく異なることがわかる。

日銀が算出した需給ギャップを用いたものでは、フィリップス曲線は一時的に大幅に上方シフトしているようにみえる。植田総裁は「一時的」と説明しているが、このインフレ・ショックが新しい均衡へのシフト(デフレ均衡→インフレ均衡)につながるという期待も多い(黒田前総裁など)。

需給バランスが元に戻ったらどうなる

しかし、筆者が消費者レベルの需給バランスを基に作成した「修正フィリップス曲線」によると、フィリップス曲線はほとんど動いていないことがわかる。すなわち、足元の物価上昇は需給の引き締まりによって当然生じたものであると解釈できる。

逆に言えば、フィリップス曲線の上方シフトによって平常時のインフレ率が高まった(インフレ均衡にシフトした)と言うことはできない。

当面の消費者レベルの需給バランスがどう推移していくのかは定かではない。しかし、需給バランスはいずれ平時のレベルに戻っていくだろう。今回の結果は、その過程でインフレ率も平時のレベルに戻っていく可能性が高いことを示している。