1/4 PAGES

2/4 PAGES

3/4 PAGES

5月19日の講演では、物価上昇率として「CPI(除く生鮮食品およびエネルギー)」(いわゆる日銀版コア)を用い、需給ギャップは日本経済全体の需給バランスを示す日銀の推計値を用いた。

むろん、これらの組み合わせに正解はない。しかし、植田総裁が用いた組み合わせは、現在の状況をうまく示していないと、筆者は考えている。

例えば、「物価上昇率」については、物価の基調をみるには「加工食品」を含む日銀版コアよりも「CPI(除く食料〈酒類を除く〉およびエネルギー)」(いわゆる欧米型コア)のほうがベターだろう。「加工食品」の値上げを除けばインフレは限定的となる(それでも前年比2%を超えているが)。

需給バランスは消費者レベルで考えるべき

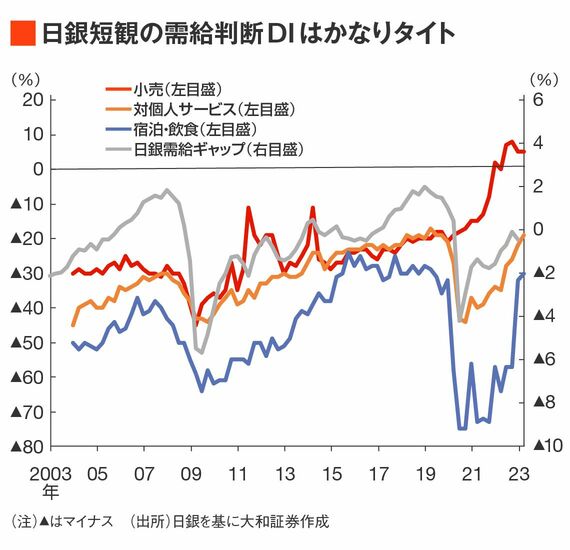

さらに判断が難しいのが「需給ギャップ」の取り扱いである。例えば、日銀が試算するマクロの需給ギャップは、消費者に近い「小売」「対個人サービス」「宿泊・飲食」の需給バランス(日銀短観の需給判断DI)と大きく異なる動きとなっている。

これらは長期的には連動すると考えられるが、CPIとの連動性を考えるのであれば、消費者レベルの需給バランスを考えるべきだろう。足元では、コロナ禍の供給制約およびペントアップ需要(抑制されていた需要の出現)によって、「小売」の需給はマクロの需給ギャップと比べてかなりタイトである。

4/4 PAGES