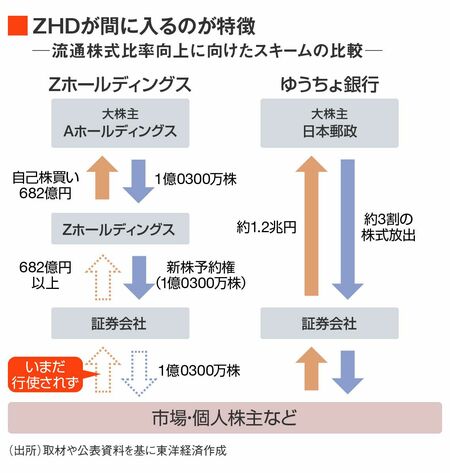

ゆうちょ銀のように、親会社が単純に保有株を売り出すだけならば、流通株式比率も計画通りに引き上げられたはず。しかしZHDが選んだスキームは、自己株取得と新株予約権を活用した複雑なものだった。

ステップは3つある。まず、流通株式比率の基準を満たすために必要な株式を、ZHDが親会社から買い戻す。公正を期すため公開買付けを行い、ZHDは2022年1月までに1億0300万株を682億円(1株当たり663円)で取得した。

次に、証券会社に対して新株予約権を発行する。通常、新株予約権は新たに発行する株式を割り当てるが、本スキームでは新株予約権に対して、親会社から買い取った自己株1億0300万株を割り当てることとした。

そして証券会社は新株予約権を徐々に行使し、受け取った株式を市場で売却する。新株予約権が行使されるたびに流通株式比率が上昇していく、はずだった。

一向に行使されない新株予約権

ところが、2022年1月に割り当てられた新株予約権は、その後一向に行使されていない。2023年3月時点で、予約権が行使された株式数は0。一方で行使期限は2024年1月16日と、残り1年を切った。

ZHDは直近の流通株式比率について「進捗状況は東証の規則に従って開示するため、個別の回答は差し控える」としている。

ZHDの誤算は、同社の株価が大きく下落していったことだった。

ZHDが発行した新株予約権には下限行使価額が設定されており、663円を下回ると行使できない。同社の足元の株価は349円(5月1日終値)。発行時の2022年初は600円台を推移していたが、それ以降は下落の一途をたどっている。

なぜここまで株価が落ち込んでしまったのか。SMBC日興証券の前田栄二シニアアナリストは「ここ数年、ZHDには(製品開発などの)スピード感が欠落している。2021年3月のLINEとの経営統合によっても成長が加速せず、市場の期待に応えられていなかった」と指摘する。

経営統合によって合計3億超のユーザーを抱える巨大グループへと成り上がったものの、めぼしい新規サービスは出てきていない。それに対しては親会社、ソフトバンクの宮川潤一社長も2月の決算説明会で「不満」を言い放つほどで、こうした事情が株価に反映されているようだ。