そして、その肝心の賃金上昇率だが、足元で前年比6%台(!)という高さだ。賃金上昇率の加速自体は止まったもようだが、アメリカでは、コロナ後に労働市場に復帰しない高齢者が少なくない。

また、若年・中年世代でもより高い賃金を求めて職を変えるケースが後を絶たない。大手IT企業の雇用リストラが相次いで発表されたが、労働需要の減退はまだ限定的とみられている。

賃金形成では、人々の予想インフレ率が大きな影響を与える。アメリカの予想インフレ率(向こう1年)は7%前後で高止まりしており、賃金上昇率が今後、低下に転じるかは予断を許さない状況だ。

資源価格やサプライチェーンも注視

FRBのパウエル議長は11月末の講演で「初期のインフレ率上昇は賃金とは無関係だったが、今後は賃金が重要となる。とくにサービス部門の賃金が重要で、いずれは2%のインフレと一致する必要がある」と強調している。

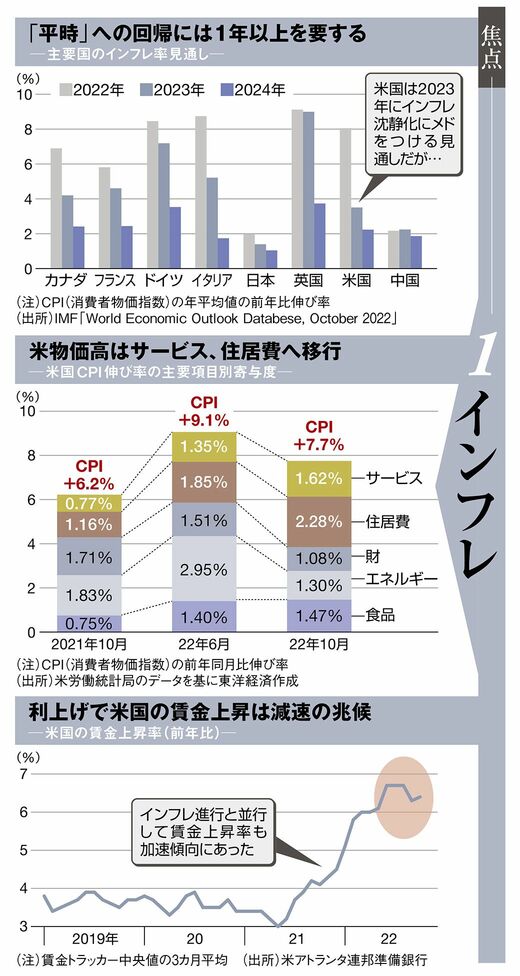

なお、もう1つの足元のインフレ要因である住居費については注意が必要だろう。利上げによってすでにアメリカの住宅価格は下落に転じた。そのため、ベストシナリオのところで説明したように、住宅価格下落が家賃などに波及する2023年春以降に住居費の上昇はピークアウトするとの見方が多い。

このほか、インフレ高止まりのリスクとしては、ロシア・ウクライナ危機の拡大で化石燃料や食料などの資源価格が再騰することが考えられる。

また、中国のロックダウン(都市封鎖)拡大で工業品など財のグローバル・サプライチェーンの制約問題が再燃するリスクもあり、アメリカ以外での動向は、2022年に引き続き重要だ。

こうした中、12月に入り中国でゼロコロナ政策に対する国民の抗議運動が高まりを見せ、習近平指導部が同政策を緩和したことは朗報だった。これは供給制約不安の緩和、さらには中国経済底上げによる米欧景気後退の下支えと、2重の意味で世界経済にとってプラス材料だ。