1/3 PAGES

2/3 PAGES

3/3 PAGES

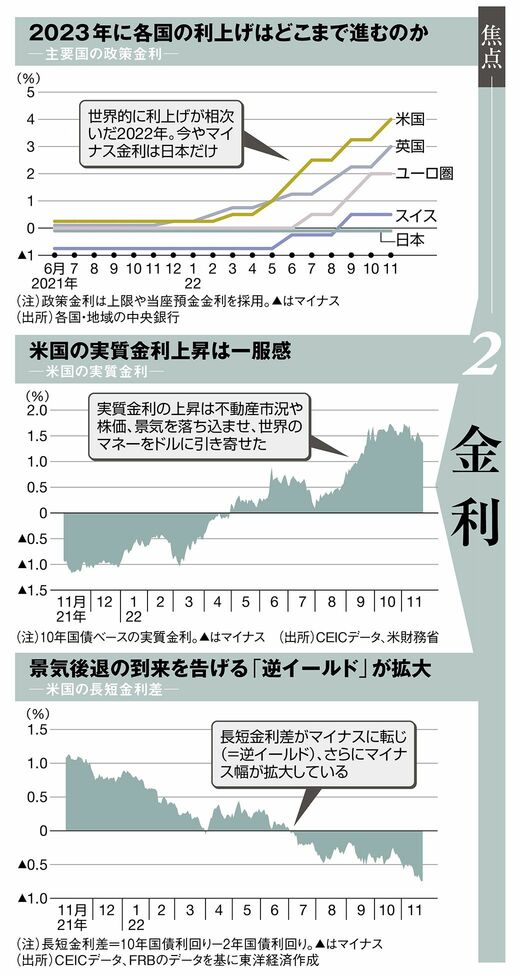

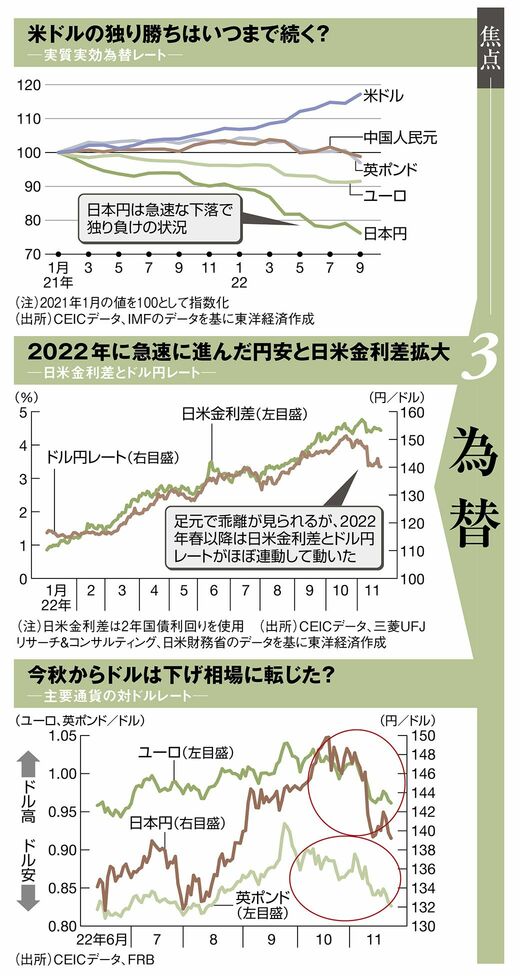

以上が、2023年の世界経済見通しの概要だが、最後に近年まれに見る変動を見せてきた金利と為替についても触れておこう。2022年はドル独歩高の形で急激に為替が動いた。その背景にあったのは、アメリカが先行して本格化した利上げだ。

名目長期金利から物価変動の影響を除いたアメリカの実質金利は2022年4月に約2年ぶりにマイナス圏を脱し、その後1.5%前後まで上昇。これは2000年代以来の高水準であり、世界のマネーをドルに引き寄せる原動力となった。

円安「修正基調」でも、その幅は

ただ、2022年秋からは変化の兆しが見られる。アメリカのインフレ率鈍化に端を発し、金融マーケットで利上げの減速が意識され始めたため、他国との金利差の先行き縮小予想からドル高の修正が始まったのだ。

象徴的なのはユーロだ。ドルより遅れて利上げを始めたため、ユーロのほうが物価や金利の先高感が強いほか、天然ガスを含めた資源価格の反落により、ユーロ圏の貿易収支改善も見込まれている。

そのため、足元では着実なユーロ安修正が進み、しばらくはこのトレンドが続くとみられている。

一方、日本円についても過度な円安は修正された。しかし、インバウンド(訪日外国人観光客)受け入れが再開された2022年10月でも、貿易収支は大幅な赤字が続いた。

2023年は、日米金利差の先行き縮小感から円安修正が基調となりそうだが、日本企業の国際競争力低下から、その幅は小さいものにとどまるとの見方が出ている。