両社はコンビニ業界での規模を武器に、メーカーに対するPB(プライベートブランド)商品開発への要望強化、調達や物流・情報システムの費用削減などをもくろむ。弁当などを受託製造する業者の間では、早くも統合による絞り込みがささやかれ始めた。 もっとも、今まで違う歴史をたどってきた企業が一緒になったうえで、重複する部分を合理化し、かつ相乗効果を生み出すことは容易でない。くしくもサークルKサンクスの現実がそれを物語っている。

サークルKサンクスは企業としては合併したものの、東海が地盤の「サークルK」と関東以北が中心の「サンクス」という、二つの看板が併存したままでいる。並んでいる商品やサービスは一緒なのだが、消費者からは違う店に見えるという、何とも不思議な状態だ。

サークルKサンクスはその理由を「それぞれのブランドに顧客が付いている」などと説明してきた。こうした姿勢に業を煮やし、ライバル社に移ったエリアFC(フランチャイズ)会社幹部は「商品や販促、オーナーへの支援、いずれも劣る。どういうコンビニを目指すか見えてこなかった」と憤る。

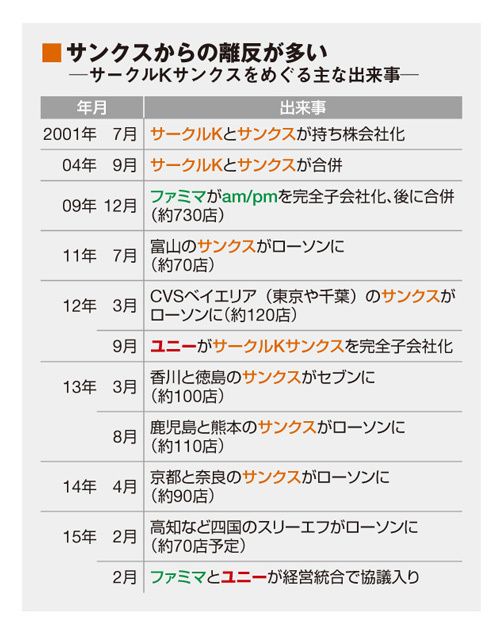

ここ数年は、東京から鹿児島まで、サークルKサンクスを見限り、ローソンやセブンへと看板を替える店舗が続出していた。中には訴訟にまで発展した事例もある。

コンビニのビジネスモデルは、店舗への指導を行う本部と、そこに加盟して実際に店舗を運営するオーナーの二人三脚で成り立つ。オーナーが店舗で上げた収益の一部を本部が指導料などとして徴収する。徴収割合は各企業によって違うが、一気に統一するのは難しい。実際にサークルKサンクスでは、サークルKより徴収割合の低かったサンクスのオーナーから反発され、現在でも契約内容を統一しきれていない。

この点でファミマには成功体験がある。上田準二会長が社長だった当時統合したエーエム・ピーエム・ジャパン(am/pm)のケースだ。09年に子会社化、後に合併したam/pmは当初ローソンが買収する予定だったが、ブランドの存続をめぐり対立。これを説き伏せファミマがブランド統一を成功させた。

セブンは徹底度が断トツ

ただし今回は規模が違う。am/pmでファミマへの転換対象になった店舗は1100店程度。うち不採算店などを除く730店を、2年かけてファミマへ転換していった。現在1万1000店を抱えるファミマ、6300店を擁するサークルKサンクス、いずれのブランドを変更するにせよ、かなりのエネルギーと時間がかかる。その間にも競争環境は目まぐるしく変わる。

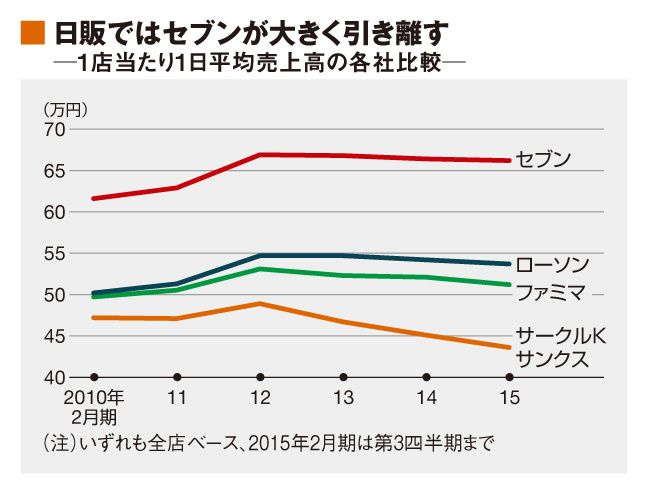

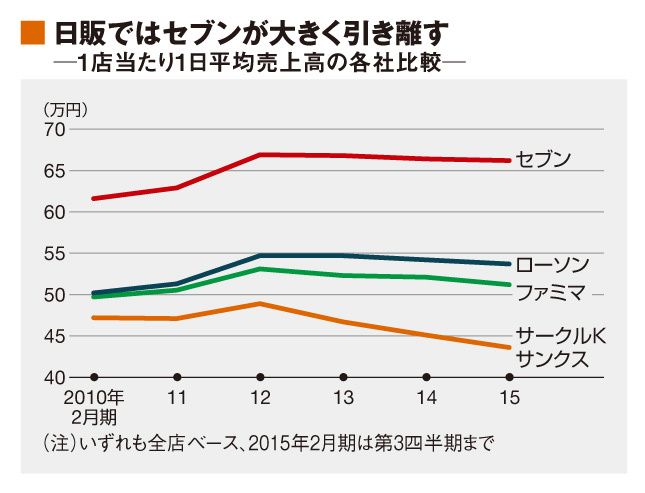

現状でサークルKサンクスの1店当たり1日平均売上高(日販)は43万円。51万円のファミマと比べて、8万円ほど低い。サークルKサンクスのPBの「スタイルワン」も認知度がいま一つだ。とはいえファミマも日販が下がっていることに変わりない。さらにファミマの既存オーナーにとっては、周囲に同じブランドの店が増えれば、売上高を食われるおそれがある。

{kind=link}

{kind=link}