まず、筆者は、大塚家具ではなぜこのような紛争が起こったのかを知りたいと思い、過去12年間の大塚家具の決算書類を見てみました。

過去12年間もの決算書データはかなりの分量になりますが、それを全部読むのは大変ですし、無意味です。このような場合には、損益計算書のいちばん下に記載されている「当期純利益」を各年度で比較してみるのが、最も手っ取り早いと言えます。

この表よりもさかのぼる2000年に、大塚家具は当期純利益40億円を稼ぎましたが、以降、当期純利益が減少し、リーマンショックが起きた2008年から3年連続で赤字となってしまいました。その後、2011年より黒字化しますが、その利益額もほんのわずかとなっています。

ちなみに、創業者の大塚勝久氏は、赤字になった翌年の2009年に社長を退任し、長女である大塚久美子氏と交代しました。新社長に就任した久美子氏は、赤字経営を脱却すべく経営努力をし、2011年で黒字に転換することに成功しました。

ところが、2014年7月には、社長が久美子氏から勝久氏に交代し、さらに2015年には久美子氏が社長に再登板することになり、社長人事をめぐって迷走することになったのです。

このように、純益を見れば会社のおおよその歩みはつかめます。損益計算書は、上から下に読むのではなく、いちばん下の当期純利益を真っ先に読むのが便利なのです。

業績が下降しても、従業員数は減少していない

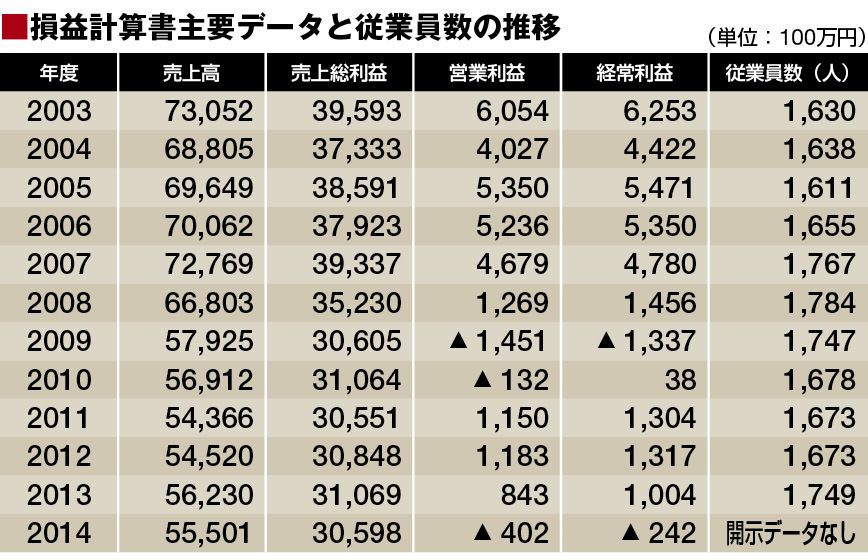

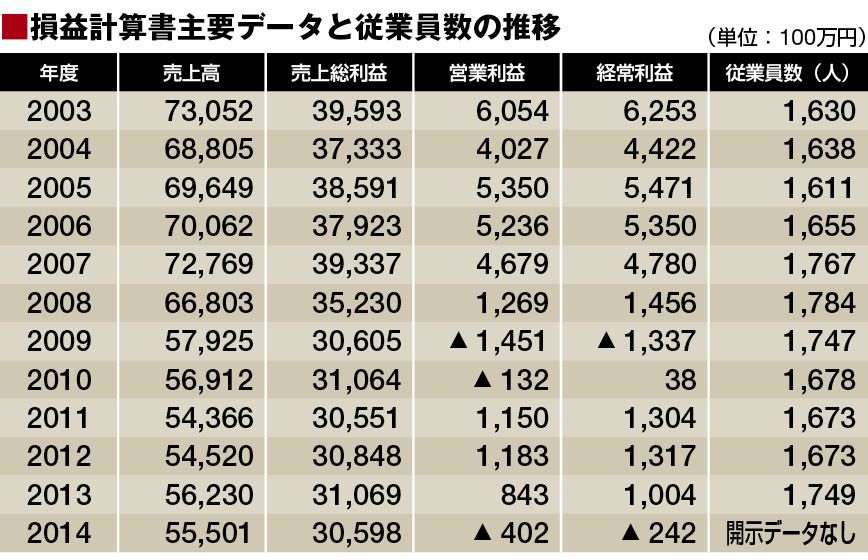

次に、赤字の原因を知りたいと思った筆者は、損益計算書の中で、当期純利益よりも上にある各種の項目を見ることにしました。

ここには、損益計算書の主要項目である、売上高、売上総利益、営業利益、経常利益が記載されています。ついでながら、筆者は従業員数も気になったので、従業員数も掲載しました。

データを見てみると、売上高も各種利益も2003年以降、徐々に低下していることがわかります。つまり、売り上げの下落が利益の減少に直結していたのです。

しかし、ここで筆者が愕然としたのは、2003年以降、売上高も各種利益も減少したにもかかわらず、従業員数が減っていないことでした。減らないどころか、むしろ増えていたのです。

{kind=link}

{kind=link}