もう1つは、証券取引等監視委員会などが指摘した小糸製作所や大正製薬ホールディングス、トヨタ紡織など10銘柄以外にも買い支えを行っていた可能性が高いことだ。

報告書によれば、SMBC日興では2012年からブロックオファー取引を行ってきた。ブロックオファーの取扱件数は年々増加しており、最も多かった2019年度には75件に達した。そのうち25件については自己勘定による買い支えを行っていた可能性があるという。

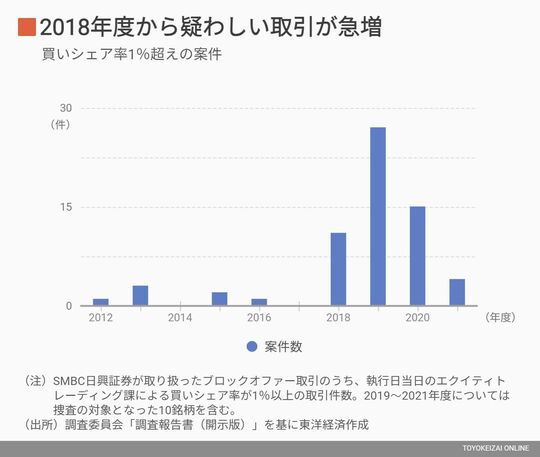

報告書ではブロックオファーが実行される当日に市場で行われた対象銘柄の取引のうち、買い注文の1%以上を同社のエクイティ・トレーディング課による買い付けが占めているものをわざわざ別紙で列挙している。

買いシェア率は高いほどその銘柄の買い付けを自分だけで行っていることになり、不公正な取引の疑いが濃厚になる。

エクイティ・トレーディング課は違法とされている買い支えを行っていたいわば“実行部隊”。証券会社が日常的に行っている保有株式管理などの一環で、偶然ブロックオファーの対象銘柄を頻繁に売買することもあるため、一概には言えないが疑わしい取引は2018年度から急激に増加してきている。

買い支え行為の説明はほぼなし

全体では2012年8月から2021年8月までの間に行われたブロックオファー取引339件のうち、54件で買い支えが行われた可能性がある。検察などが認定した10銘柄以外でも自己勘定の買い支えを行っていたのか、行っていたとすればいつからか。

これらについて、SMBC日興に質問したところ「別紙はあくまで買いシェア率が1%以上となった銘柄の一覧で、別紙の件数が買い支え行為に直接紐づくものとまでは言えないと考えている」(同社広報部)と否定も肯定もしなかった。

実は、この買い支え行為の詳細については報告書でほとんど説明されていない。例えば関連がありそうな「本自己勘定取引の目的」という欄については、個別に取り上げられた10銘柄のすべてで「(略)」と記されているのみだ。中には項目タイトルそのものが「(略)」とされているところもあり、買い支えについては非開示部分が目立つ。