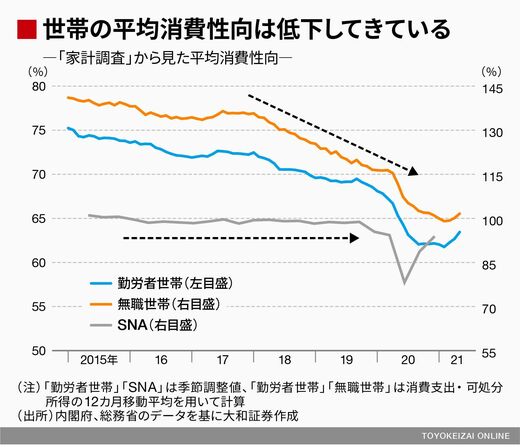

しかし、この試算において、「感染症流行前の平均消費性向(2015~2019 年平均)」を用いたことには問題があるかもしれないと筆者は考えている。確かに、マクロ経済での平均消費性向は2015年以降は概ね100%程度で安定している。しかし、これはそれぞれの家計が消費性向を維持したわけではない点に留意が必要である。下図に示されるように、総務省の「家計調査」によると、勤労者世帯も無職世帯も平均消費性向は趨勢的に低下している。

このようなマクロ統計(SNA統計)と家計調査における平均消費性向のパラドックスは、高齢化における日本の家計の世帯構成の変化によって説明できる。要するに、それぞれの家計は主に将来不安によって平均消費性向が下がっている(貯蓄率が上がっている)一方で、平均消費性向が低い勤労者世帯の比率が低下し、平均消費性向が高い(貯蓄取り崩し世帯である)無職世帯の比率が上昇しているため、マクロでの平均消費性向が横ばいとなっているのである。

日銀推計の20兆円は過大、実際は10兆円

筆者は強制貯蓄を求める際には、マクロ統計(SNA統計)を基準にするのではなく、ミクロの積み上げである家計調査をベースに推計すべきだと考える。マクロでの消費性向よりも、それぞれの家計の消費性向を基準として、コロナがなかった場合の本来の消費水準を考えるべきである。

そこで、それぞれの主体の平均消費性向が低下していることに鑑み、直近2019年単年の平均消費性向を用いて本来の消費水準を試算すると、強制貯蓄の水準は勤労者世帯で5.0兆円、無職世帯で4.6兆円となり、日銀の試算結果の約半分になった。消費性向が低下傾向にあることを考慮すると、2019年単年の平均消費性向を用いてもなお過大推計の可能性が残る。いずれにせよ、強制貯蓄が20兆円あるという日銀の試算は過大であろう。