強制貯蓄が「予備的貯蓄」に振り替わっていく影響も考慮する必要がある。将来の不確実性に備えた貯蓄である予備的貯蓄は、消費機会の逸失が解消されたとしても取り崩されにくい。日本では、「老後に必要な金融資産は2000万円」が話題となったことに代表されるように、長生きリスクが意識される中で、予備的貯蓄のニーズは強い。

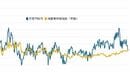

前述したように、勤労者世帯に限らず無職世帯もコロナ前から平均消費性向が低下、すなわち、貯蓄率は上昇する傾向がある。

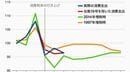

金融広報中央委員会(「知るぽると」)が実施する「家計の金融行動に関する世論調査」(二人以上世帯:2020年8月7日~9月15日実施)によると、金融資産残高の目標(平均)は2721万円で、実際に保有する金融資産残高(平均)の1721万円から大きく乖離している。目標とする貯蓄額までかなりの距離があることを考慮すると、強制貯蓄は予備的貯蓄に振り替わり、将来の貯蓄計画を薄く広く和らげる役割をはたすことになる可能性が高い。

コロナショックで「予備的貯蓄」は増加へ

予想外の労働所得の減少などのショックが生じると人々はリスク回避的になり、予備的貯蓄を増やしやすい。コロナ禍における政府による財政支援や強制貯蓄によって、結果的に家計の金融資産は増加した。しかし、サービス業などでは雇用環境が悪化し、今でも雇用調整助成金の特別措置に支えられ、将来への不安を抱えている人は少なくない。これまで想定してこなかった(ブラック・スワンである)パンデミックという危機を経験し、予備的貯蓄のニーズは増加するだろう。

危機後の予備的貯蓄ニーズの高まりは、実際のデータでも確認できる。「家計の金融行動に関する世論調査」によると、金融資産残高の目標(平均)はリーマンショック時にも大幅に増加した。コロナショックの影響が反映されている2020年調査でも、前年から300万円近く増加しており、すでに予備的貯蓄のニーズが高まっている可能性が高い。