1/4 PAGES

2/4 PAGES

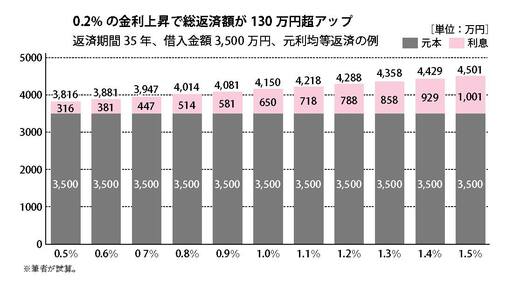

① 少しでも低い金利で借りると万単位でお得

多額の借り入れとなる住宅ローンは、ほんのわずか金利が変わるだけで、総返済額が数十万~数百万円単位で変わります。例えば3500万円を借りる際(返済期間35年、元利均等)に、金利が0.1% 低いところで借りるだけで、利息負担総額は60万円超も少なくて済むのです。

同じ例を用いてもう少し具体的に見てみましょう。金利1.2%で借りると総返済額は4288万円になり、金利1.4%になると、総返済額は4429万円と141万円もアップします。

面倒くさがらずに調べてみる

住宅ローンの金利は、金融機関でさまざまです。例えば、全期間固定型ローンのフラット35(返済期間21~35年)で借りる場合、2019年4月の適用金利の例では、金融機関によって1.270~2.400%まで差があります。

同じ金利タイプでも、自分で探せば、業者が見積りとして提示した金利より低いところがきっと見つかります。今まで付き合いのなかった金融機関でも、向こうにしてみれば新規顧客獲得の好機なので、住宅ローンの申込みは大歓迎のはず。前向きに調べてみてください。

② 頭金を増やすと、より有利に借りられる

単純に、頭金を増やすと、物件価格のうち住宅ローンが占める割合が減るため、利息負担を少なくできます。加えて、頭金を住宅ローンの1~2割ほど入れると、適用金利を優遇してくれたり、審査を有利に進めてくれたりする金融機関もあります。

3/4 PAGES

4/4 PAGES