1/5 PAGES

長期金利の動向を左右する重要イベントが集中している6月に、債券市場は大波乱の展開も(撮影:梅谷秀司)

2月8日の衆院総選挙は、自民党が歴史的な大勝を収めた。選挙後最初の1週間で、新発10年国債利回りは1.5bp低下(2.225%→2.210%)し、同30年国債利回りは12.5bp低下(3.565%→3.440%)した。

市場の初期反応が「金利低下」だった理由として、①政権基盤の安定化を好感した「日本買い」、②財政運営に対する過度な不安の後退、などが指摘されている。ただし、財政悪化懸念が払拭されたわけではない。

債券市場が懸念する財政拡大

債券市場の今後を展望するうえで、まずは長期金利の動向をおさらいしたい。

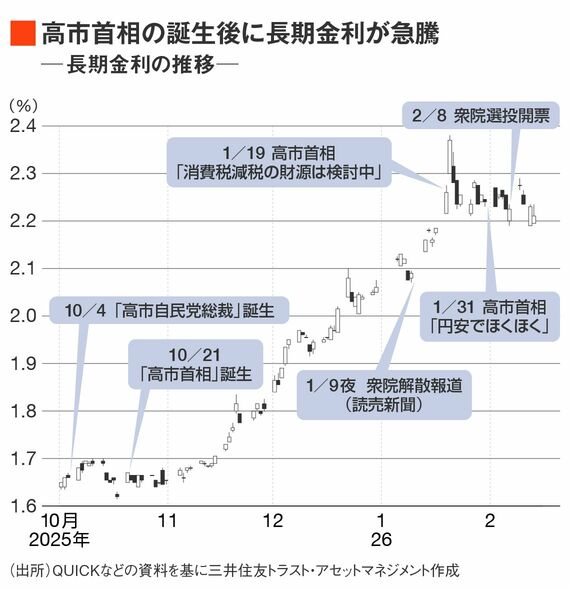

「高市首相」が誕生した昨年10月に1.6%台だった長期金利は、約3カ月間で一時2.3%台後半まで上昇した(下図)。背景には、国債需給の悪化に加え、財政悪化懸念があった。

QUICの月次調査(債券、2026年2月)からも、金利上昇の背景が読み取れる。この調査は「長期・超長期金利が大きく上昇した背景として影響が大きいものは?」という問いに、7つの選択肢から1位と2位を選ぶ内容だ。1位に挙げた項目を見ると「財政拡大懸念」が67%と突出しており、2位「ビハインド・ザ・カーブのリスク」(13%)や3位「インフレへの警戒」(7%)を大きく引き離している。

実際、政府の債務残高は名目GDP比で231.2%(25年度)と、第2次世界大戦直後(200%強)をも上回る。これは、G7で2番目に多いイタリアより100%ポイント近くも大きい水準だ。

ここ数年はインフレ率の上昇による名目GDPの増加を背景に、債務残高GDP比が低下する傾向が見られる。だが依然として歴史的にも国際的にも異例の状況であることに変わりない。債券市場参加者の間でも楽観論はほとんど聞かれない。

2/5 PAGES

この記事は有料会員限定です

残り 3253文字