1/4 PAGES

2/4 PAGES

3/4 PAGES

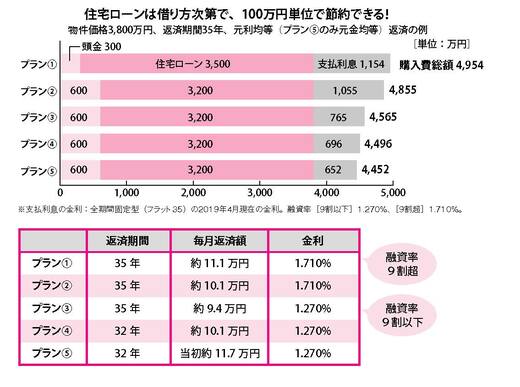

手元資金にゆとりがあれば、さらに頭金に充当したり、親などから贈与を受けたりすることも前向きに検討してみてはどうでしょう。例えば、3800 万円の新築マンションを、頭金300万円、住宅ローン3500万円をフラット35で借りる場合(下図のプラン①)、金利1.710%(2019年4月現在の返済期間21~35年で最も多い適用金利)なら、購入費総額は4954万円です。

これが、親からの贈与で頭金を300万円プラスすると、同じ適用金利でも、購入費総額は4855万円となり、99万円もお得に住まいが手に入ります(下図のプラン②)。

頭金次第で適用金利が変わる

ところがフラット35 では、頭金を1割用意できるかどうかで適用金利が異なります。住宅ローン3500 万円に対し頭金350 万円以上用意できると適用金利が1.710% から1.270% に下がるので、この例では、購入費総額は4565 万円になります(下図のプラン③)。

③ 返済期間を1年でも短くしてみる

業者からの試算が35年返済や30年返済でつくられることが多いので、返済期間は5年刻みだと思っている人も多いのですが、希望の年数で自由に設定できます。例えば、33歳の人が32年返済にして年金開始前までの完済を目指したり、27年返済にして退職までに完済したりするプランで組むのもOKです。期間を短くしただけ金利分が減ります。

④ 「元金均等返済」を検討してみる

住宅ローンの返済プランには、たとえ同じ金利であっても、実は「元利均等返済」と「元金均等返済」があり、とくに何もいわなければ「元利均等返済」で提案される現状があります。

4/4 PAGES