筆者は日本の人口高齢化がさらに進み、労働力人口が大幅に減少するという変化によって、日本経済の構造が大きく変わり、以前のように貨幣数量説が働くようになる可能性が高いのではないかと考えている(『貯蓄率ゼロ経済―円安・インフレ・高金利時代がやってくる』、日経ビジネス人文庫、2011年)。

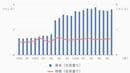

マネタリーベースに対するマネーストックの比率である信用乗数は1990年代までは10倍以上あるのが普通だったが、今は2倍程度に低下している。4月末の時点でマネタリーベースは492兆円、マネーストックは998兆円(M2、季節調整済み)となっている。マネーストックと名目GDPは1990年代半ばごろまではほぼ同額だったが、最近ではマネーストックは名目GDPの2倍近くになっている。

いつまでも現状が続くと考えるのは大失敗のもと

デフレから脱却して経済が正常化したときに、日銀は金融緩和政策の縮小やさらには引き締めに転じて、マネタリーベースとマネーストック、名目GDPの関係は、元に戻ると考えるのが自然だろう。政府が目標としている600兆円の名目GDPに対しては、600兆円程度のマネーストックがあり、マネタリーベースは60兆円程度になっているという姿が思い浮かぶ。

現在、先進諸国では電子マネーやデビットカード、クレジットカードの利用などによってキャッシュレス化が進んでいるが、日本では逆に名目GDPに対する現金(紙幣と硬貨)の割合は高まっている。デフレから脱却した後には、ほかの先進諸国のように日本でもキャッシュレス化が進むと考えると、同額のマネーストックに対応するマネタリーベースはさらに少なくなる可能性が高い。

2017年度末の日銀の保有国債残高は416兆円にのぼっているが、金融正常化後の日銀が保有する国債ははるかに少なくなるだろう。政府債務残高がさらに増加しても大きな問題にはならないと考える人たちは、日銀が国債の保有をさらに増やすということやデフレから脱却した後も国債の保有残高を現在程度には維持し続けることを想定しているのではないか。日銀が国債の保有額を増やさなくなるだけではなく、保有残高を現在よりも大幅に縮小せざるをえなくなるという状況に対処することも考えておくべきだ。

人間は必ずしも合理的ではなく、判断は現状に引きずられがちだ。もはや古典といってよい『失敗の本質―日本軍の組織論的研究 』(中公文庫)は、状況が大きく変わる可能性を考慮せず、事態が予定どおりに進まなかった場合への対処方針を持たないことを、日本社会の持つ欠陥であると指摘し、それがわれわれを大失敗に導くとしている。