――今後、スポンサーを募るのは日本事業単独になりますか。アジア全体になりますか。

カナダ事業は新しいオーナーの下で独立することが決まった。まだはっきりとは言えないが、アジアも同じ方向になるだろう。

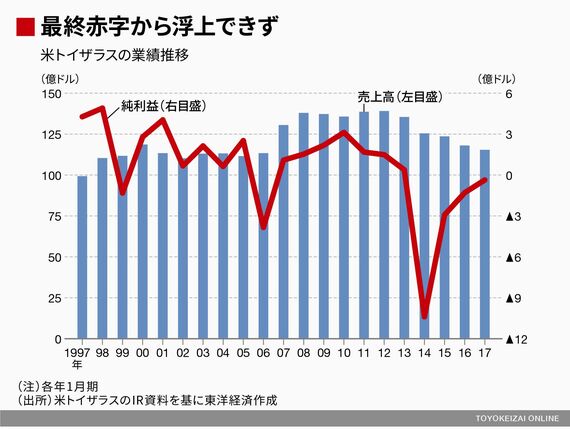

――米国事業の破綻はアマゾンの台頭で、小売業界などが苦境に陥るいわゆるアマゾン・エフェクト(アマゾン効果)が原因と言われています。

そうは思わない。アマゾンに限らず、小売業で競合の“エフェクト”があるのは当たり前だ。米国がああいう事態に陥ったのは、自分たちの側に原因がある。米国法人には約50億ドルの有利子負債があり、毎年4億ドル以上の金利負担が重くのしかかかっていた。そのため、コスト削減が優先でサービスが圧縮され、店舗のリニューアルも満足にできなかった。ビジネスへの投資ができず、イノベーションを起すこともできなかった。

米国事業は重い債務負担が足かせに

――なぜそうした状況が続いたのですか。

2005年にベイン・キャピタルやコールバーグ・クラビス・ロバーツ(KKR)など3つのファンドによる買収で米国本社は非上場化した。この買収はLBO(レバレッジド・バイ・アウト=買収先の資産などを担保に資金を調達するM&A手法)だったため、買収資金などで約50億ドルの有利子負債を負うことになったのは先に述べたとおりだ。

ビジネスとは長距離走のようなもので、勝つためにはランナーが健康であることが一番大切だ。だが、重い債務負担で足に鎖がついたようにスローダウンを強いられた。アマゾンも含めてスピードアップしていく競争相手とそうした状況で戦わねばならなかった。

競合のことは考えるが、より大切なことは競合ではなく、お客様にとって一番よい環境を提供できるか。われわれが見るべき相手はアマゾンではなくお客様だ。お客様の立場から考えて、付加価値を提供できているか。人気の玩具を提供できているか、お店は子供たちが楽しめる場になっているか、ママに有用な情報を提供できているか、スタッフは質問に答えられているのか。