1/5 PAGES

2/5 PAGES

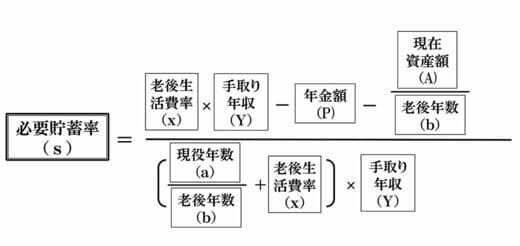

ここで、新海さんへのヒアリングを基に、年収などの条件を整理してみました。新海さんは老後(65歳以上と定義)も、今と同じ水準の生活を送りたいという希望を持っています。

新海京子さん(40歳)

家計の今後の平均手取り年収(Y)900万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)1倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します。新海さんは10割で設定)

年金額(P)120万円(基礎年金に転職前の厚生年金等をプラスして計算)

現在資産額(A) 1500万円(今保有している貯金など)

老後年数(b)30年(65歳から生きる年数)

現役年数(a) 30年(保険に入った35歳の時からカウント。65歳までなので30年)

家計の今後の平均手取り年収(Y)900万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)1倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します。新海さんは10割で設定)

年金額(P)120万円(基礎年金に転職前の厚生年金等をプラスして計算)

現在資産額(A) 1500万円(今保有している貯金など)

老後年数(b)30年(65歳から生きる年数)

現役年数(a) 30年(保険に入った35歳の時からカウント。65歳までなので30年)

「年利1.75%」という利率に、思わず契約してしまった

岩城:今よりも高収入だったとはいえ、当時35歳の会社員女性が、保険金額4800万円の終身保険を買うのは驚きですが、なぜ加入したのですか?

新海さん:「預金よりお得」と言われ、「確かにそうだな」と思ったんです。

岩城:「預金よりお得」というのは、個人年金保険や学資保険など貯蓄性の保険を勧めるときの典型的なセールトークですね。納得したのですね?

新海さん:預金金利を考えると、勧められた終身保険の利率1.75%は魅力的でした。解約せずに持ち続ければということですけれど。

岩城:新海さんが契約した保険は、「積立利率変動型終身保険」(低解約返戻金型)というものですね。通常の終身保険よりも払う保険料が少ない分、もし保険料払込期間に解約した場合は、解約返戻金の額も少なくなるタイプの保険です。

持っていた保険は、低金利下でも積立利率が、最低でも0.05%は保証されています。しかし新海さんが言った「積立利率1.75%」というのは、「今後、金利が上がれば」という話で、約束されたものではありません。ですから解約せずに持ち続けたとしても、1.75%が保証されているわけではありません。

また、保険料払込期間中は解約返戻金が70%以下に設定されていますので、その間に解約すれば元本割れします。一方、預金は、利息はゼロに等しいですが、いつおカネを引き出しても元本割れをすることがありません。

新海さん:えっ? そうなんですか。確かに比べる前提も違いますし、途中で解約したら損をする可能性については、特に説明されませんでした。

3/5 PAGES

4/5 PAGES

5/5 PAGES