個人年金などの貯蓄性保険は、非常に長い期間保険料を払い続けなければならない割には、おカネはあまり増えません。たとえば、新海さんが加入していた保険と同じタイプの保険で、30歳男性が保険金額1000万円、保険料払込60歳満了で加入した場合、70歳時点の解約返戻率は116%です。一見得するように思えますが、年利回りに換算すると0.39%です。それに、将来のおカネの価値は不確実なので、つねに割り引いて評価することも必要です。ほかにも、金利の変動リスクや生保の信用リスクなどもあり、保険料の総額と、40年も先の解約返戻金や受け取り保険金を単純に比べるのは少々安易です。率直に申し上げると、運用手段としては、まったく魅力的な商品ではありませんね。

貯蓄を目的にするなら、終身保険には入ってはいけない

アクチュアリー(保険数理人)で、慶應義塾大学理工学部数理科学科特任教授の山内恒人さんは、「そもそも貯蓄性商品でもない低解約返戻金型の終身保険を、貯蓄性商品として勧めること自体が間違っている」と言います。つまり、貯蓄を目的とした顧客にはマイナスの商品であるということです。

新海さん:よくわかりました。それから、私は、家を持つ気もないので、さっき申告したように、老後の生活費は今と変わらないと思うのです。今後はいくら必要でしょうか。

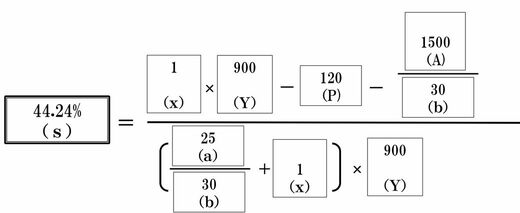

岩城:老後の生活比率が変わらないとすれば、必要貯蓄率はかなり高くなりますね。必要貯蓄率とは、「現役時代の何割の水準で生きるか」を決め(平均は7割)、現役時代(たとえば65歳)までに貯めるべき手取り収入に占める割合を計算することです。イメージをつかむには過去の記事「あなたは65歳までにいくら貯めればいいのか」をお読みになると、30秒で自分が貯めるべき額もわかるし、すぐにコツがつかめると思います。2ページの新海さんの情報に従って、早速計算してみます。

岩城:必要貯蓄率は44.24%ですね。かなりしんどい数字だと思います。この貯蓄率を下げるために、何か方法は考えられますか?

新海さん:私はそんなに長生きしません。70歳くらいになったら、スイスに行って安楽死します(注:スイスでは安楽死は合法となっている)。

岩城:随分と具体的ですね。しかし、未来のことはわかりませんし、老後年数を短くして、楽観的に計算するのはよいことだとは思えません。もっと確実に見込めることはないですか?