1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

新海さん:実家が持ち家なので、実家に移り住むと、家賃はいらなくなりますね。そうすると、老後の生活費は下がりますよね。あと、今、独立していてフリーランスですが、実は、ヘッドハンティングの話があって、ある会社にほぼ決まっているのです。サラリーはある程度は交渉次第で。そうなると、再び厚生年金になりますね。

岩城:では、新しい会社に移ったと仮定して必要貯蓄率を割り出してみましょう。

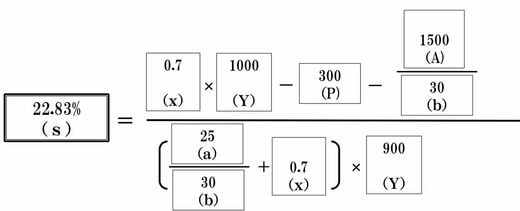

表2 交渉成功後の平均年収で計算した必要貯蓄率

『人生にお金はいくら必要か』。「計算式の基本的な使い方や活用法」を解説した完全ガイドブック。好評発売中です(書影をクリックすると、アマゾンのサイトにジャンプします)

岩城:必要貯蓄額は22.83%になりますね。まあ、会社員の方だと、大体20%前後になります。

ここでもう一度、考えなくてはならなのは、貯蓄とは、現在のおカネを未来に移すということです。老後に使えるおカネがしっかり貯まっていると、退職後の生活の束縛が減ります。やっぱり、今の生活費がかなり高いようなので、必要貯蓄率が達成できるように今からバランスを取る必要がありますね。

新海さん:確かに支出は多いですね。食品などにもこだわりがあるので、どうしても割高になってしまいます。

資産を「リスク資産」と「安全資産」に分ける

岩城:この貯蓄率を守ることと、おカネの置き場所は、個人型確定拠出年金、NISAを優先的に使って運用していくとよいですね。そのうえで、資産全体を、「運用する資産(リスクを取る資産)」と、「安全資産(リスクをほぼ取らない資産)」に分けます。

前者のリスク資産は「国内外の株式インデックスファンド」で主に運用。一方、後者のリスクを取らない資産は「個人向け国債変動金利型10年満期」で運用し、通常の生活で必要になるかもしれないおカネは、銀行の普通預貯金におきます。税制面で最も得で、かつ、運用にかかる手数料が最も小さい状態で、これを実現させるとよいでしょう。