1/5 PAGES

2/5 PAGES

3/5 PAGES

業務純益や当期純利益など、利益の規模はMUFGがナンバーワンだ。業務粗利益に対する業務純益の比率は、SMFGが若干高いものの、メガバンクグループはだいたい40%弱である。その一方で、ゆうちょ銀行の数字は30%を下回り、「総資産が大きい割に、収益の規模も収益性も低い」といえる。

ついでに業務粗利益の内容についていえば、ゆうちょ銀行では、業務粗利益の9割以上を資金利益が占めているということが特筆される。これも先ほど触れたように、貸したおカネに対する利息収入はわずかで、大部分は国債や外国証券からの利息や配当金などで稼いでいる。ゆうちょ銀行の資産運用の特徴が、業務粗利益の構成にもよく表れているといえる。

また、保険や投信などの販売利益である「役務取引等利益」の比率と規模も、ゆうちょ銀行のネットワークの広さや貯金残高を考えると小さい。要するに、「貯金以外の金融商品をほとんど売っていない」ということだ。

これは、「拠点やATMが有効活用されていない」というのと、「これまで顧客に金融商品を積極的に勧めてこなかった」ということが背景だろう。逆に言えば、まだ貯金をほかの金融商品に振り分けることができる「伸びしろ」が大きいといえる。この点はメガバンクグループにとっては脅威のはずだ。

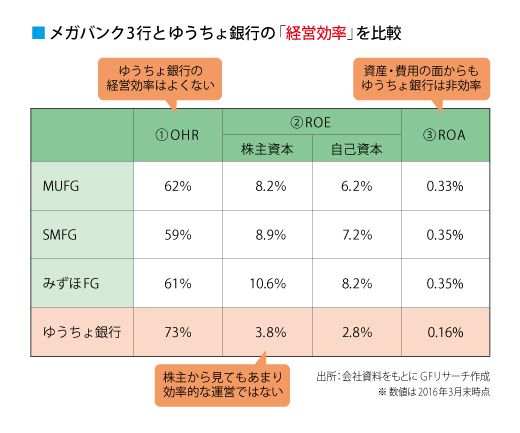

レシオを見るとわかる効率の悪さ

ここまで見てきた数字をさらに発展させると、メガバンクグループとゆうちょ銀行の経営効率や資本効率などを知ることができる。ここでは3つの代表的な数字を挙げておきたい。

4/5 PAGES

5/5 PAGES