1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

(1)経費率(OHR)

Over Head Ratio(オーバー・ヘッド・レシオ)の略で、営業経費を業務粗利益で割ったものだ。一般的には、この比率が低ければ効率的な経営がなされており、高ければ経営効率が悪い。

メガバンクグループのOHRはおおむね60%前後といった水準だが、ゆうちょ銀行は70%超。メガバンクグループと比べると非効率な運営がされていることが数字からもいえる。

(2)株主・自己資本利益率(ROE)

また、株主から見た場合に、会社が効率的に運営されているかを知る指標として「ROE」がある。これはReturn on Equityの略で、当期純利益を株主資本や自己資本で割ったものである。

ROEを見ると、ここでもゆうちょ銀行の水準の低さが目立っている。銀行業に限らず、多くの業種の企業でROEは2ケタの水準が欲しいと考える株式投資家は多いが、その点や同業他行の数字と比較してもゆうちょ銀行の水準は低い。

(3)総資産利益率(ROA)

Return on Assetの略で、総資産に対して当期純利益がどのぐらいの比率かを見たものである。このROAでも、ゆうちょ銀行の「資産の運用と費用の使い方」の効率性に問題があることがわかる。

こうして見てくると、冒頭に見た株価パフォーマンスも、株式市場がゆうちょ銀行に対して厳しい見方をしている結果と見えなくもない。

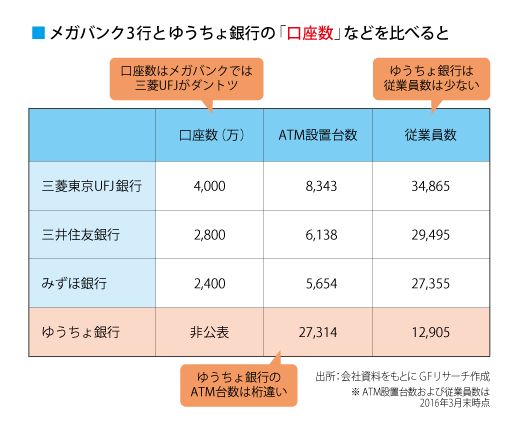

銀行を知るデータ

ここまでは銀行の持ち株会社全体(フィナンシャルグループ)を見てきたが、ここからは銀行単体の規模について、データを基に比較していきたい。

5/5 PAGES