ゆうちょ銀行の株式市場での評価を理解するために、まずはゆうちょ銀行がメガバンクと比べてどのくらいの規模なのか、事業内容がどう違うのかについて見ていこう。

銀行を傘下に持つメガバンクグループ3社とゆうちょ銀行を、財務データをはじめとした数字で比較してみる。まず「総資産」は、預金者や債券市場、株式市場から資金調達した運用資金を合計したものである。これを見れば、金融機関のおおよその規模をつかむことができる。

総資産が最も大きいのは、三菱UFJフィナンシャル・グループ(MUFG)で約298兆円。次いで大きいのがゆうちょ銀行の約207兆円だ。ゆうちょ銀行の総資産は、他の2メガバンクグループであるみずほFG(約193兆円)や三井住友フィナンシャルグループ(SMFG、約187兆円)よりも大きい。

総資産の規模をざっくり頭に入れたところで、集めた資産の「使いみち」はどうなっているか? 最大の特徴は、メガバンクグループがだいたい預金の70%程度を貸し出しすることで利ザヤを稼いでいるのに対して、ゆうちょ銀行は貯金(ゆうちょ銀行や農協では「預金」ではなく「貯金」と呼ぶ)に対する有価証券(株式・債券など)での運用比率が80%と非常に高いことだ。ゆうちょ銀行の総資産が約207兆円であるのに対して、貸出金はわずか2兆円、比率で言えば1%程度しかない。

では、ゆうちょ銀行はどんな有価証券に投資をしているのか? ゆうちょ銀行が運用する144兆円のうち、82兆円は国債だ。割合で言えば60%弱を占めている。国債以外には、外国債券や投資信託などの外国証券にも約45兆円を投資している。実はゆうちょ銀行は、有価証券の内容だけを見れば立派な「グローバル投資家」だといえる。

ゆうちょの「集金力」はさすが

預金(貯金)の総額だけを見ると、ゆうちょ銀行が約178兆円と、MUFGの161兆円をはるかにしのぐ規模だ。民営化以前からの郵便貯金への信用に加え、拠点の数やATM設置台数など、預金者との「接点」はメガバンクグループと比較すると圧倒的に上回っている。これまでの金融商品の魅力や地域での信用が厚いといった歴史的な背景がある。

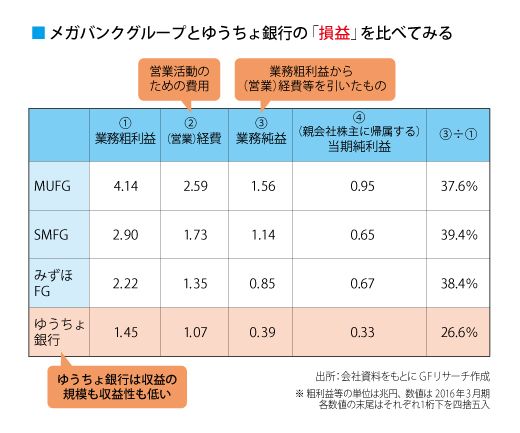

ここからは、「利益をしっかり生んでいるか」という観点で見てみよう。銀行業務の中心となる貸し出し・運用に伴う収入から費用を差し引いたものを「資金利益」と呼ぶが、この資金利益や保険・投資信託などを預金者に売って得た利益(役務取引等収益という)などの利益の合計である「業務粗利益」や、税金なども払ったうえで残った利益である「当期純利益」などをまとめてみる。