1/8 PAGES

2/8 PAGES

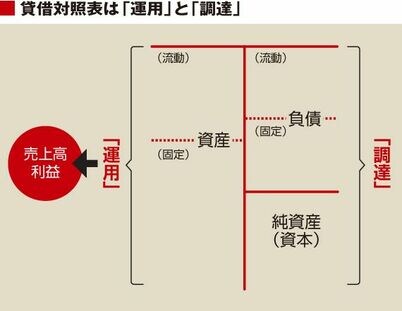

貸借対照表のしくみを知ろう

左側の「資産の部」は会社の財産の内容を表したもので、会社はこの資産を使って利益を生み出しています。具体的には、会社の現預金、有価証券、製品在庫、原材料、建物や土地などがこれに含まれます。原則、買ってきたときの値段で載っています。

右側の「負債の部」と「純資産の部」は、資産を買うために必要なおカネの調達源を表しています。資産を買ってくるのにはおカネが必要ですが、その資金源を表しているわけです。そのうち「負債」は返済義務があるもの、つまり借金です。いつかの時点で返さなければなりません。「純資産」は、株主さんから預かっているものですが、返済義務がないもので、資本金や利益の蓄積などがこれに含まれます。

まとめますと、貸借対照表は、右側の「負債」と「純資産」で資金を調達して、左側の「資産」を購入しているということです。つまり、「負債」+「純資産」=「資産」という式で表すことができます。このように左右のバランスが取れていることから、貸借対照表はバランスシートと呼ばれているのです。

3/8 PAGES

4/8 PAGES

5/8 PAGES

6/8 PAGES

7/8 PAGES

8/8 PAGES