今のところ、日本は所得収支(金利や配当など)が増加していることで、経常黒字を稼いでいます。また、貿易収支も赤字ながら、その赤字幅は縮小に向かっています。しかしこの先、もし経常赤字に転落するようなことがあれば、日本の信用が失われて国債の格付けが下がり、財政破綻やハイパーインフレの確率が高まることになりかねません。

チェックポイント② 家計貯蓄率のマイナスが続く

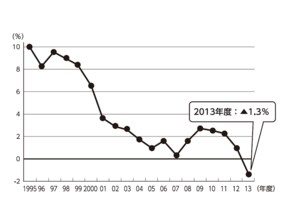

大借金国である日本が破綻しない理由は二つあり、一つは先にも述べたように、経常黒字を稼いでいること。もう一つは日本国債の9割ほどが国内で消化されているということです。後者についてより正確に言うと、日本国債は「国内の金融機関」が購入しています。つまり、国民の預貯金で国債を買っているということです。ところが、2013年度に日本の家計貯蓄率(家計の可処分所得からどれだけ貯蓄に回したかを示す指標)が初めてマイナスに転じました。

新たに発行される国債が国内で消化できなくなる恐れ

どういうことかというと、日本全体で見ると、貯蓄を取り崩してお金を使っている状態なのです。高齢化が進展し、高齢者世帯の貯蓄の取り崩しが進んでいることが主な原因です。もし、この傾向が続きますと、日本の国債の約9割が国民の預貯金によって賄われているわけですから、それが続かなくなる可能性があります。新たに発行される国債が、国内で消化できなくなる恐れも出てきます。

現状は、いったん民間金融機関が買った国債のかなりの部分を日銀が買い取っていますから、国債市場は安定していますが、これは不健全な状態で、いつまでも続くものではありませんし、そうすべきものでもありません。すると、海外勢に日本国債を買ってもらわなければならないわけですが、格付けが上から5番目の国債、しかも、為替リスクのある国債を今の低金利で買う投資家は少ないでしょう。

短期的な避難通貨として円を買う場合ならまだしも、長期投資するには、もう少し高い金利が必要です。そうなれば、現状約10兆円程度の政府の金利の利払い費が増え、さらに、そのための国債発行が必要となり、財政がさらに悪化する懸念があります。