新日本監査法人は公認会計士だけで3504名(2015年9月末)、全6250名の人員を抱える。規模に見合わない生半可さ。新日本監査法人の品質管理はこの危うさの中にあった。

そういった体質が露呈したのが、今回の東芝による不正会計にほかならない。

問題発覚後、東芝の第三者委員会は、7月21日に報告書を提出。「経営トップを含む組織的な関与」とする見解を明確化したうえ、不正な利益水増し策として工事原価の過小評価や費用計上の先送りなど、四つの手口を明らかにした。

東芝はこうした手法を部門横断的に駆使、トップ3代にわたって、虚飾の決算を作り上げてきたのである。

東芝に対して緩んだ“職業的な懐疑心”

東芝の実態が明るみに出るや、批判の矛先は、監査を担当した新日本監査法人へも向かった。当然ながら、公認会計士・監査審査会も動いた。9月中旬に同審査会は、新日本への検査に着手。検査が終了したのは12月上旬である。

浮かび上がった問題は、東芝と監査チームのなれ合いだ。東芝への監査は何十年間も、新日本監査法人や前身の監査法人によって行われてきた。

その過程で監査チーム側には、東芝に対する過剰な信頼感が形成された。会社側の説明や提出資料について、監査人の立場から疑いを持つという、「職業的な懐疑心」による検証が緩んだのだ。

東芝は監査チームの傾向をつかんだうえで、長期間、不正な会計を企てており、東芝の手の内にはまった監査体制だった、という言い方すらできる。

公認会計士・監査審査会が、新日本監査法人に繰り返し指摘してきた業務管理体制全般への改善も、結果的に怠ったと言わざるをえない事態だった。

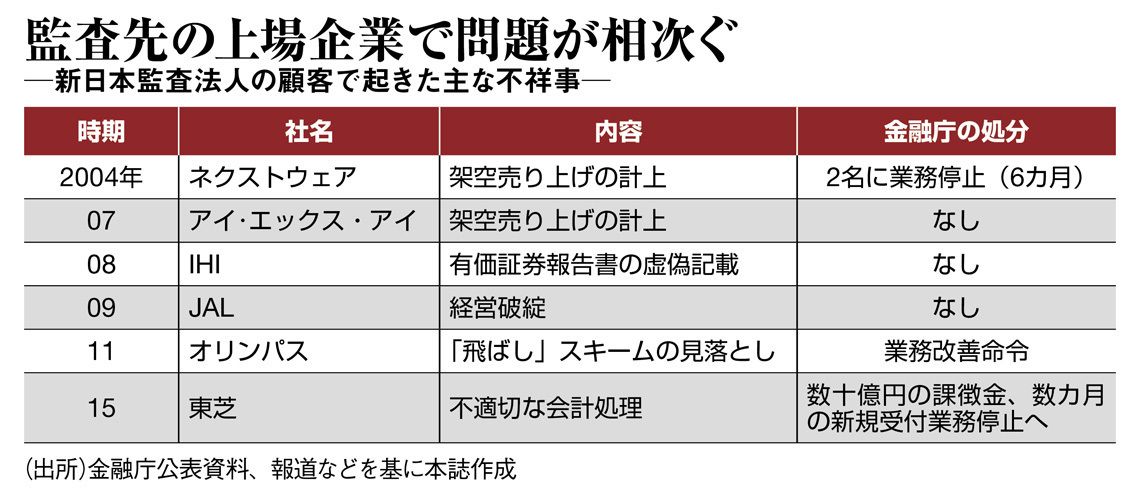

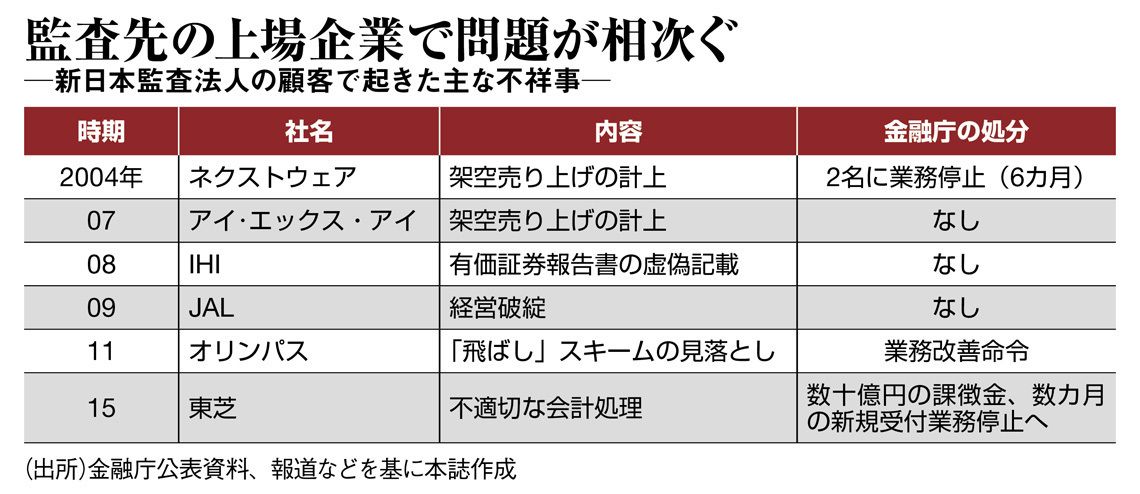

左図で示したように、新日本監査法人のの監査先では、これまでも不祥事が相次いだ。今回の東芝はそのドン詰まりで発覚したにすぎない。

同審査会の勧告を受けて、金融庁が打ち出す行政処分はいったいどうなるのか。参考となるのが、過去に公表した、「公認会計士・監査法人に対する懲戒処分等の考え方(処分基準)について」という資料である。

{kind=link}