資料によると、監査法人の社員が相当の注意を怠ったケースにおいては、「①課徴金(監査報酬の1倍)、②契約の新規の締結に関する業務停止6カ月、③業務改善命令」という、3点セットが処分内容の基本となる。

これをベースに、事案の個別事情を勘案して、新規業務の締結停止期間を加減するのが骨子だ。

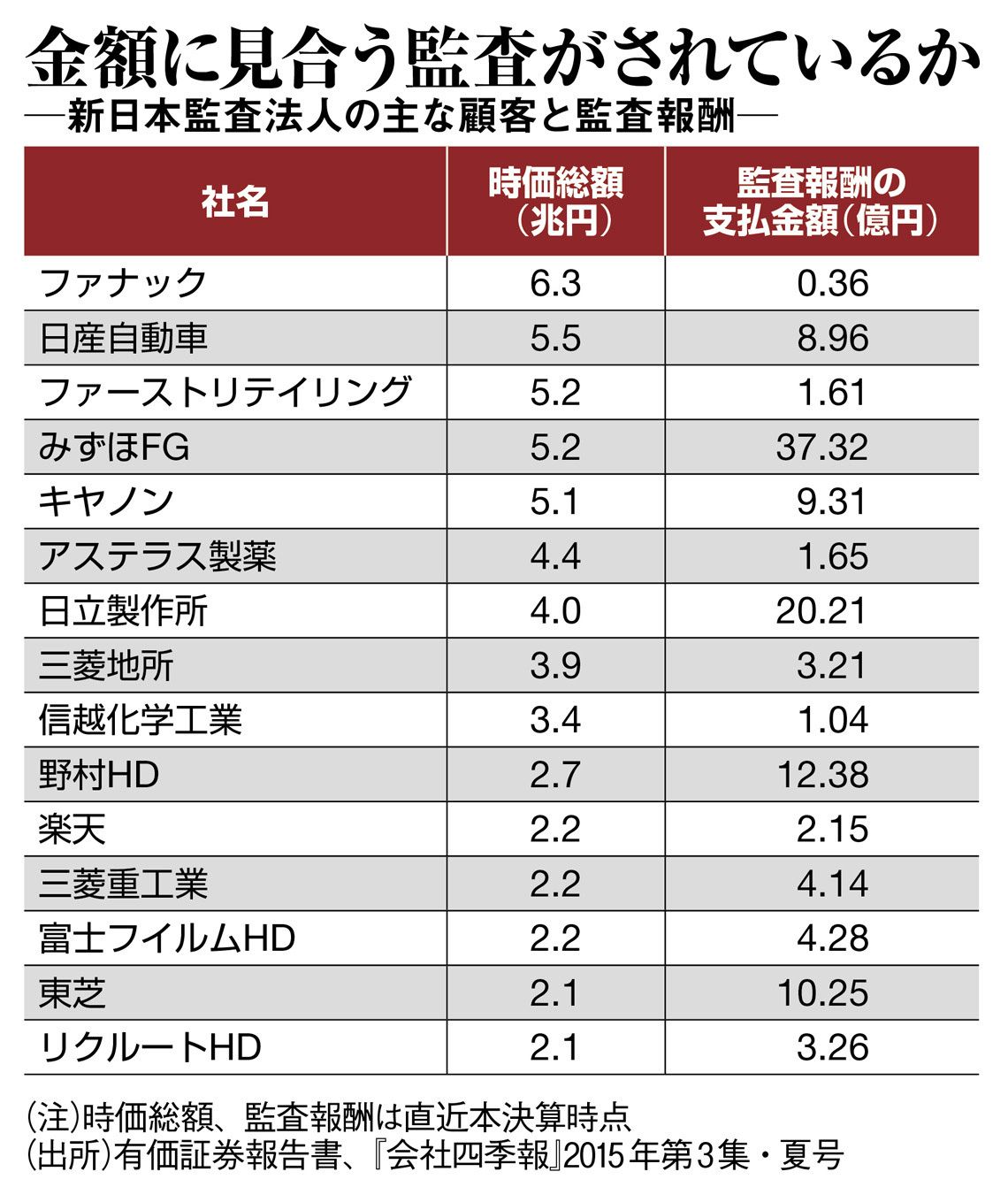

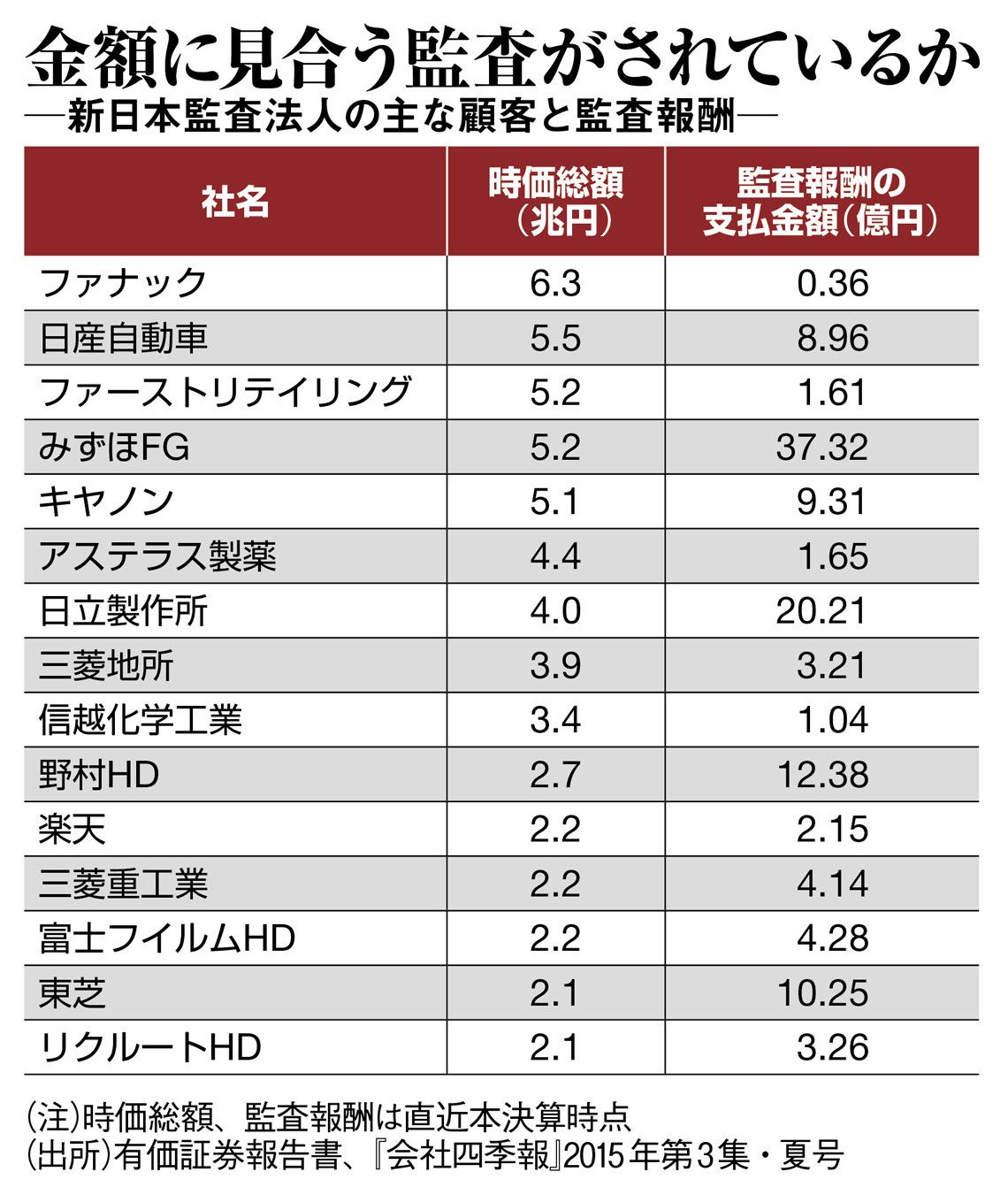

今週にも、新日本監査法人に下される行政処分が、到底「軽い内容とはなりえないこと」が理解できるだろう。

新日本監査法人が直面する、顧客離散の危機

新日本監査法人の監査品質の低さが、勧告や行政処分を通じて知れ渡れば、次は自社の信用に敏感な企業が他の監査法人に交代させる可能性も否定できない。

近年では旧中央青山監査法人がカネボウの粉飾に加担したとして、全面的な業務停止命令2カ月を受け、顧客が流出。

その後も、日興コーディアル証券や三洋電機など監査先の不祥事が続き、2007年7月末に解散した。

新日本にとって、2016年は信頼回復に加えて、既存の監査先の流出をどう防ぐのかという、再生への険しい道のりが待ち構えている。

さらには、新日本監査法人に対し行政処分が下されても、一件落着とはなりそうにない。監査法人制度の経年劣化という問題が残るからだ。

金融庁が主催する「会計監査の在り方に関する懇談会」では、過去2回、専門家の委員たちがより有効な監査に向けた、広範な問題提起を行っている。

特に2015年6月に東京証券取引所が導入した、コーポレートガバナンス・コードの監査法人版の導入はその一つ。監査法人は自らのガバナンス・コードを表明、順守状況を開示し、監査の品質向上につなげる考え方である。

厳しい監査とは本来、株主の利益にもつながるはず。裏返すと、企業の経営陣や監査役、株主、アナリストが、監査の品質を厳しく追求していくためにも、現在は“ブラックボックス”となっている監査のプロセスや品質を、可視化することが重要だ。

「資本市場においては、ディスクロージャーと受託者責任が重要で、それは監査法人にも該当する」(大手アセットマネジメントの幹部)という観点からも、株主の判断材料の充実化は重要な論点だ。

欧米で議論され、一部では実施されている、監査法人のローテーション制の導入もその先にあるだろう。

監査法人制度が資本市場に組み込まれたのは1966年のこと。新日本監査法人を他山の石として、他の監査法人もよりよいものに磨き上げる努力こそ、50年の節目にふさわしい。監査法人は今、転換期を迎えている。

(「週刊東洋経済」2015年12月26日-1月2日号<12月21日発売>核心リポート01を転載)

{kind=link}