こうした経緯を踏まえると、もうすでに業界はかなり上位寡占化が進んでいるのに、なぜ1位と2位が統合するのか、という疑問の答えも見えてくるかもしれない。もちろん、統合後に実施されるTOBを通じて「新ツルハ」がイオンの連結子会社となる見通しとも連動している。だが、要因はそれだけではない。

郊外型大手は同じく郊外で成長するフード&ドラッグにかなり追い上げられている。再編統合を続けているので売上規模では既存大手がまだ上位を占めているが、フード&ドラッグの筆頭コスモス薬品は、M&Aを行わずして売上1兆円に達している。

すでに寡占化がかなり進んだため、中小ドラッグストアをM&Aするにしても、もう対象となる企業が少なくなってきた。大手同士の大型統合へと移行しなければ、後方から成長加速を続けるフード&ドラッグに追い抜かれてしまいそうなのである。

フード&ドラッグは「売上が低くても潰れない」

なぜ郊外では、従来型のドラッグストアではなく、フード&ドラッグが成長しているのか。これも疑問の一つであろう。

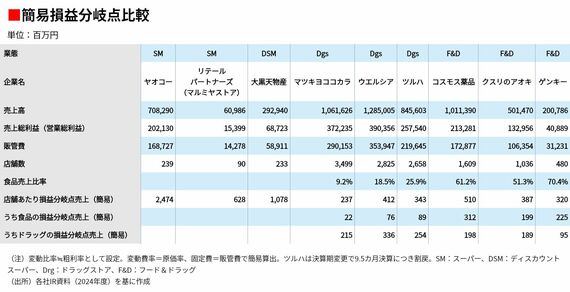

フード&ドラッグはドラッグストアではあるものの、フードの低価格販売で集客するビジネスモデルである。フード売上におけるライバルは食品スーパーであって、一般的ドラッグストアはフードで競い合うことができない。フード&ドラッグの集客術に対抗する手立てを持っていない、ということだ。そして、その損益分岐点構造を見ると、フード&ドラッグが売上が低くても潰れない店としての耐性が強いこともわかってくる。

次の図表はスーパー、ドラッグストア、フード&ドラッグなどの店舗あたりの簡易的な損益分岐点売上を計算してみたものだが、フード&ドラッグの損益分岐点構造がかなり強靭である。スーパー、ドラッグストアは食品、薬粧雑貨に棲み分けているため、お互いが正面から競争関係にはならない。

しかし、フード&ドラッグは両方の業態と重なり合って競争関係にあるのだが、食品2~3億円、ドラッグ商材1~2億円ほどで採算が取れるようになっている計算だ。