雇用されている労働者が厚生年金保険で守られる勤労者皆保険が実現できる社会になっても、老後は公的年金だけで十分に生きていけるようには、年金制度は設計されてはいない。

ここ十数年の高齢期の就業率の伸びを反映して65歳以上の高齢者世帯収入に占める稼働所得の割合は増加しており、公的年金・恩給の占める割合は低下してきた。そこで知っておいてもらいたいことは、「WPP」という日本年金学会が2018年に提案した公的年金の利用の仕方である。

定年後の年金はWPP型で利用したらどうだろうか

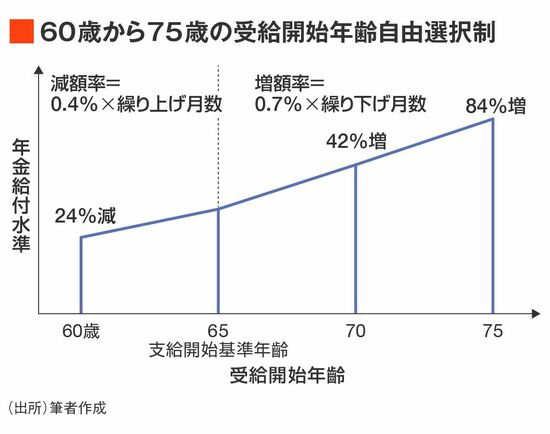

公的年金には、繰り上げ・繰り下げ受給という制度がある。日本の公的年金は、65歳を支給開始の基準年齢としているが、60歳から65歳までの繰り上げ受給、65歳から75歳までの繰り下げ受給がある。65歳から受給できる年金額を基準として、繰り上げ受給は1カ月当たり0.4%の減額、繰り下げ受給は同0.7%の増額になる。

したがって、60歳から受給し始めると65歳時の年金と比べて24%減、75歳から受給し始めると84%増の年金を、その後、亡くなるまで終身で受給することになる(何歳から受給し始めても財政におおむね中立になるように設計されている)。

日本年金学会は、2018年、定年後は、「先発」がWork Longer(継続就業)、「中継ぎ」がPrivate Pensions(貯蓄、企業年金や民間生命保険会社の年金保険)、「抑え」がPublic Pensions(公的年金)の「WPP」で行こうと提案した。

自分のペースに合わせてできるだけ長く社会参加し続け、かつ繰り下げ受給で公的年金を受給し始めるとすると、Private Pensionsは退職から公的年金を受給するまでの「中継ぎ」になる。これまで民間のPrivate Pensionsは65歳で受給し始めた公的年金に上乗せをする終身給付の「先発完投型」を考えてきたわけだが、「先発・セットアップ・抑えの守護神」のWPPは、それまでの民間の考え方からみれば、コペルニクス的転回であった。

繰り下げ受給の話が出ると、いくつでもらうのがお得なのかという話がいつも出てくる。自分はいくつで死ぬのかがわかるのならばいいが、どうも世の中そういうものではないようである。

2022年に福岡県の和白(わじろ)

1人ひとりで見れば、