手取りが増える第1号被保険者の雇用者

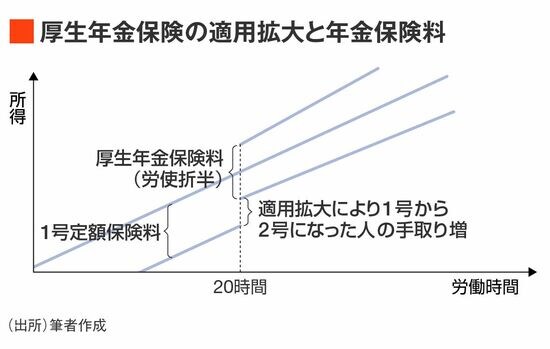

第1号被保険者は1万7500円ほどの定額保険料を国民年金に毎月拠出している。

仮に厚生年金保険への今の加入要件である「20時間以上」「月額8.8万円以上」の条件を満たす8.8万円の賃金を得るとすると、これに18.3%が乗じられて、1万6104円の半分8052円を労働者が拠出し、同額を事業主も拠出することになる(いわゆる労使折半)。

このように適用拡大・勤労者皆保険が進めば、第1号被保険者にいる雇用者は、1万7500円ほどの定額保険料を拠出して基礎年金のみの受給権を得る立場から、8052円の本人の拠出で、基礎年金と報酬比例という2階建ての年金権を得る立場になることができる。

例えば月額8.8万円(12倍の年収106万円と呼ばれることもある)の賃金要件を撤廃すると70万人の人が1号から2号に移ることができるので、70万人の人の手取りが増える。適用拡大は、第1号被保険者の4割を占める雇用者のためにこそ行われるべきと言われるゆえんである。

公的年金保険制度の中で行うべき改革に、基礎年金の被保険者期間を40年から45年にすることがある。1961年に施行された国民年金制度は40年間の加入を上限として設計された。今は、20歳からの加入であるため、多くの人が59歳で基礎年金への保険料の拠出が終了する。

しかし現在、会社には65歳までの雇用義務、70歳まで就労機会の確保という努力義務があるので、60歳以降も働いている厚生年金の加入者たちは、60歳以降もそれまでと同様の18.3%(労使折半)の厚生年金保険料を拠出し続けている。

ところが、基礎年金への保険料拠出期間が40年を超えると、18.3%の保険料率で拠出した保険料は、基礎年金の給付には反映されなくなる。基礎年金には給付費の2分の1の国庫負担があるのだが、その国庫負担による年金給付拡充効果が関係なくなるのである。